Бюллетень N 6 (261) ИЮНЬ 2017

Бюллетень N 6 (261) ИЮНЬ 2017

Если судебная практика, то в системе КонсультантПлюс

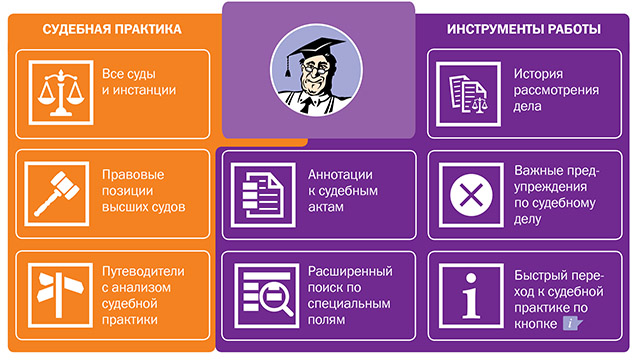

В КонсультантПлюс миллионы судебных актов. Современные инструменты помогут найти нужные и быстро изучить их суть. Проверьте, все ли возможности работы с судебной практикой вы используете

Все суды и инстанции

В КонсультантПлюс представлены судебные акты любых инстанций всех судов РФ - это около 95 млн документов:

решения высших судов;

практика арбитражных судов всех инстанций;

практика судов общей юрисдикции;

а также онлайн-архивы:

решений арбитражных судов первой инстанции;

решений судов общей юрисдикции;

определений арбитражных судов.

Все материалы поступают из первоисточников: компания "КонсультантПлюс" сотрудничает с органами судебной власти, что гарантирует актуальность и достоверность информации.

Позиции судов как аргумент

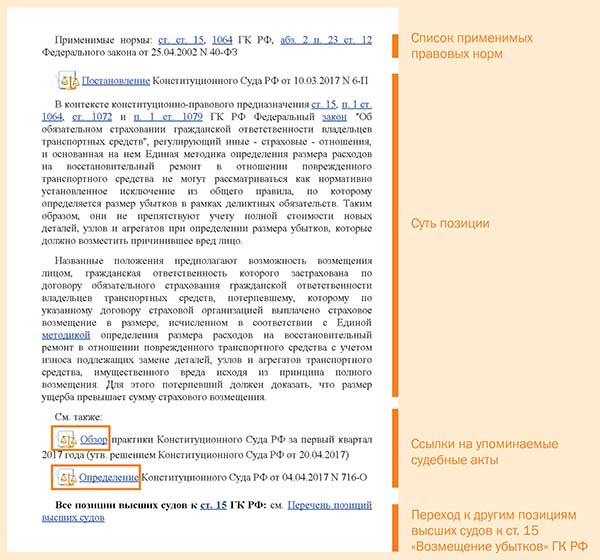

С чего начать анализ судебной практики? Конечно, с позиций высших судебных органов - Конституционного и Верховного судов - как наиболее авторитетных для нижестоящих судов. Позиции этих судов по актуальным вопросам гражданского права и арбитражного процесса представлены в информационном банке "Правовые позиции высших судов".

К каждой позиции - краткое описание, список применимых правовых норм, подборка судебных актов, другие точки зрения высших судов по вопросу, если есть расхождение в толковании нормы.

Перейти к мнениям судов можно из текстов кодексов и законов, а также из новостных материалов в КонсультантПлюс.

Путеводители для юристов

В Путеводителях - фирменных материалах КонсультантПлюс - представлен анализ судебной практики:

по вопросам договорного и корпоративного права;

по трудовым спорам.

По каждому вопросу приводятся позиции судов и выводы из судебных решений, оцениваются риски, даются рекомендации. Есть образцы заполнения документов и ссылки на все упоминаемые документы.

Кроме того, в системе КонсультантПлюс доступны и другие разъясняющие материалы: авторские комментарии, консультации, книги, статьи юридической прессы. Их вы найдете в разделе "Комментарии законодательства".

Инструменты работы

Коротко о важном

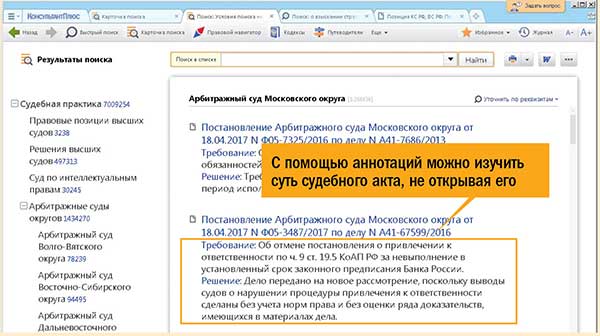

Судебные акты снабжены аннотациями, в которых отражены: суть искового требования, обстоятельства дела, какое решение и на каком основании вынес суд. Аннотации можно видеть, не открывая документ, уже в результатах поиска под реквизитами решений.

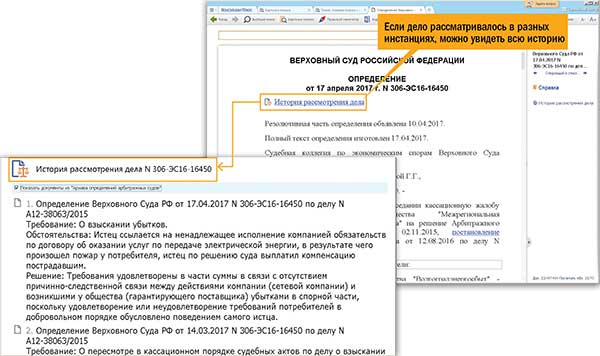

Вся история рассмотрения дела

Функция "История рассмотрения дела" позволяет построить список решений и определений, вынесенных во всех инстанциях, в которых дело рассматривалось. Функция доступна как для арбитражных судов, так и для судов общей юрисдикции.

Список содержит реквизиты и аннотации решений. Чтобы получить список, нужно перейти по ссылке "История рассмотрения дела" в начале текста или на правой панели.

Большие возможности поиска

Карточка поиска раздела "Судебная практика" заточена под поиск материалов судебной практики. Например, поле "Принявший орган" содержит информацию о различных судах. Поле "Судья" позволяет найти и проанализировать судебные акты конкретного судьи. По полю "ИНН/ОГРН" можно искать судебные акты с участием интересующего лица. Поле "Поиск по статусу" позволяет искать только действующие или только отмененные акты.

Предупреждения по судебному делу

Если судебное решение изменено или отменено вышестоящей инстанцией, в тексте документа появится предупреждение. По ссылке из него можно узнать, на основании чего произошли изменения. Отмененный судебный акт будет также помечен значком. Таким образом, важная информация не останется незамеченной.

Быстрый переход к судебной практике

Изучаете статьи кодексов и законов и хотите узнать судебную практику по вопросу? Нажимайте на значок Значок "i" на полях документов и переходите в раздел "Судебная практика". Система автоматически подберет судебные акты разных инстанций по данному вопросу.

Можно ли взыскать с причинителя вреда по ДТП убытки, превышающие размер страхового возмещения по ОСАГО

![]()

Позиция КС РФ: С причинителя вреда по дорожно-транспортному происшествию можно взыскать убытки, превышающие размер страхового возмещения по ОСАГО

Глазами эксперта

Как в 2017 г. рассчитать и отразить в учете пособие по уходу за ребенком в возрасте до 1,5 лет?

Поиск

Выберите профиль "Бухгалтерия и кадры". В Быстром поиске задайте: РАСЧЕТ ПОСОБИЯ ПО УХОДУ ЗА РЕБЕНКОМ 2017.

Результат

В консультации на конкретном примере рассмотрен порядок расчета пособия, рассказано, как учесть такие выплаты.

Ситуация

Работнице с 01.02.2017 предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. С 14.09.2016 по 31.01.2017 работница находилась в отпуске по беременности и родам. Общая сумма выплат в пользу работницы, подлежащая обложению страховыми взносами, в расчетном периоде составила: за 2015 г. - 660 000 руб., за 2016 г. - 504 545 руб.

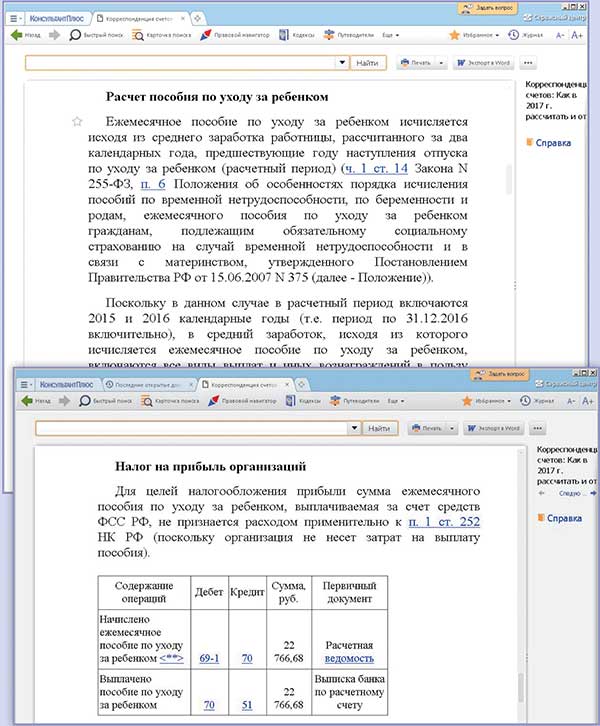

Расчет пособия по уходу за ребенком

Ежемесячное пособие по уходу за ребенком исчисляется исходя из среднего заработка работницы, рассчитанного за два календарных года, предшествующих году наступления отпуска по уходу за ребенком (расчетный период). Количество календарных дней в расчетном периоде составляет 731 день (365 дн. + 366 дн.), поскольку 2016 г. високосный. Из расчетного периода исключаются календарные дни, приходящиеся на период отпуска по беременности и родам.

В нашей ситуации средний дневной заработок работницы за расчетный период (с учетом исключаемого периода) равен 1 872,26 руб. ((660 000 руб. + 504 545 руб.) / 622 дн.), что не превышает предельный размер среднего дневного заработка для исчисления пособия по уходу за ребенком по страховым случаям, наступившим в 2017 г. (1 901,37 руб.).

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка, но не менее минимального размера этого пособия, установленного Законом от 19.05.1995 N 81-ФЗ.

Расчет производится по формуле:

Таким образом, размер ежемесячного пособия по уходу за ребенком, рассчитанный в соответствии с вышеуказанными нормами, составляет 22 766,68 руб. (1 872,26 руб. x 30,4 x 40%).

Бухгалтерский учет

Сумма ежемесячного пособия по уходу за ребенком, выплачиваемая за счет средств бюджета ФСС РФ, расходом организации не является (применительно к п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) и относится на расчеты с ФСС РФ.

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и представлены в таблице проводок.

Налог на доходы физических лиц (НДФЛ) и страховые взносы

Ежемесячное пособие по уходу за ребенком не облагается НДФЛ (п. 1 ст. 217 НК РФ) и не подлежит обложению страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ).

Налог на прибыль организаций

Для целей налогообложения прибыли сумма ежемесячного пособия по уходу за ребенком, выплачиваемая за счет средств ФСС РФ, не признается расходом применительно к п. 1 ст. 252 НК РФ (поскольку организация не несет затрат на выплату пособия).

Популярные вопросы бухгалтеров - в новых типовых ситуациях

В числе тем - страховые взносы по иностранным работникам, резерв на оплату отпусков, компенсация отпуска при сокращении, списание испорченных товаров

Как создать и учесть резерв на оплату отпусков

Все организации, кроме тех, кому можно вести упрощенный учет,  обязаны создавать в бухучете резерв на оплату отпусков. Как это сделать, расскажет типовая ситуация "Как создать резерв на оплату отпусков в бухгалтерском учете?". Резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату. Его нужно создавать минимум раз в год на 31 декабря. Если вы представляете участникам не только годовую, но и квартальную отчетность, создавать резерв надо на последнее число каждого квартала.

обязаны создавать в бухучете резерв на оплату отпусков. Как это сделать, расскажет типовая ситуация "Как создать резерв на оплату отпусков в бухгалтерском учете?". Резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату. Его нужно создавать минимум раз в год на 31 декабря. Если вы представляете участникам не только годовую, но и квартальную отчетность, создавать резерв надо на последнее число каждого квартала.

Избежать убытков в период летних отпусков из-за выплаты отпускных поможет резерв на оплату отпусков в налоговом учете (см. типовую ситуацию "Как создавать резерв на оплату отпусков в налоговом учете?"). В конце каждого года применения резерва вам придется рассчитывать количество дней отпуска, не отгулянных работниками, и причитающиеся за эти дни отпускные.

Уравнять расходы на создание резерва с фактическими расходами на оплату отпусков за год призвана инвентаризация. Как ее провести, рассказано в типовой ситуации "Как провести инвентаризацию резерва на оплату отпусков?".

Как платить страховые взносы по иностранным работникам

Особенности начисления страховых взносов по иностранным работникам в 2017 г. рассмотрены в новых типовых ситуациях:

"Как платить страховые взносы по временно пребывающим иностранным работникам?";

"Как платить страховые взносы по высококвалифицированным иностранным специалистам?".

Если вы на УСН применяете пониженные тарифы, то взносы по временно пребывающим иностранцам начисляйте так же, как и по россиянам. Взносы по работникам - гражданам государств ЕАЭС начисляйте так же, как и по россиянам. Исключение - взносы на ОПС по временно пребывающим высококвалифицированным специалистам из ЕАЭС. Их начислять не надо. По высококвалифицированным специалистам не из стран ЕАЭС начисляйте только взносы на травматизм.

Как списывать материально-производственные запасы

Этот вопрос подробно рассмотрен в новой типовой ситуации "Как списать испорченные товары?". Рассказано о том, как отразить в налоговом и бухгалтерском учете разные виды испорченных товаров: у которых истек срок годности, которые испортились из-за стихийного бедствия, по вине работника и др. Приведены бухгалтерские проводки.

Еще одна новая типовая ситуация посвящена схожей теме - "Как оформить и учесть списание материалов в строительстве?". Отмечено, что стоимость материалов, использованных в строительстве, списывают на основании акта. Его составляют на каждый объект на последнее число каждого месяца строительства. Сколько и каких материалов использовано за месяц, должен сообщить в бухгалтерию начальник стройки, прораб, другой работник строительного подразделения.

Расчет компенсации за отпуск при сокращении

Компенсация за неиспользованный отпуск сокращенному работнику рассчитывается по общим правилам. Исключение составляют те, кто отработал меньше года, но больше пяти с половиной месяцев. Особенности расчета на конкретном примере см. в типовой ситуации "Как рассчитать компенсацию за отпуск при сокращении?".

Банкротство: как минимизировать риски потенциальным кредиторам

Особенности применения правовых позиций высших судов в делах о банкротстве граждан

С 1 октября 2015 г. применяются новые нормы в делах о несостоятельности (банкротстве) граждан (введены Федеральным законом от 29.06.2015 N 154-ФЗ). Несмотря на довольно непродолжительный период действия этих норм, появились разъяснения Верховного суда РФ об их применении (см. Постановление Пленума Верховного Суда РФ от 13.10.2015 N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан").

Расписки недостаточно

Банкротом может стать любой гражданин независимо от своего статуса. Классический пример, когда гражданин может попасть в предбанкротное состояние, - невыплата долга по договору займа. Самым распространенным документом, подтверждающим передачу денежных средств по такой сделке, является расписка должника. Однако в делах о банкротстве этого документа недостаточно. Еще ВАС РФ в п. 26 Постановления Пленума от 22.06.2012 N 35 "О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве" разъяснил, что помимо наличия расписок необходимо доказать, что финансовое положение кредитора (с учетом его доходов) позволяло предоставить должнику соответствующие заемные средства, их получение отражено последним в бухгалтерском и налоговом учете и отчетности, а сами средства были истрачены должником (подробно данный вопрос рассмотрен в выводе 3.12 к статье 808 ГК РФ "Путеводителя по судебной практике. Заем"). Это было сделано для того, чтобы минимизировать участие "своих" в собрании кредиторов и не допустить злоупотребления правом со стороны должников. Однако эти разъяснения ВАС РФ касались банкротства субъектов предпринимательской деятельности, как правило юридических лиц. В связи с этим возникает вопрос: насколько они применимы по аналогии для граждан?

Банкротство граждан и юрлиц - разное

Как показывает судебная практика, в отношении граждан есть свои особенности. Так, в одном из дел банк - конкурсный кредитор должника-гражданина оспаривал включение требования третьего лица в реестр требований кредиторов на основании договора займа. Третье лицо в подтверждение своего заявления предоставило расписку в получении у него должником соответствующих заемных средств. Банк же, ссылаясь на вышеназванные разъяснения ВАС РФ, настаивал, что расписка не является достаточным доказательством наличия заемных отношений, учитывая, что требование заявляется в деле о банкротстве.

Арбитражный суд Северо-Западного округа, отказывая банку и включая требование по договору займа в реестр требований кредиторов, разъяснил, что нельзя полностью применять подход, выработанный для банкротства юридических лиц, в отношении граждан. Выяснив, что финансовое положение заимодавца позволяло ему выдать соответствующий заем должнику, суд посчитал, что расписка в получении денег подтверждает наличие долга. Два других элемента, которые были обозначены в правовой позиции ВАС РФ, - расходование должником заемных средств и их отражение в бухгалтерской и налоговой отчетности - окружной суд отверг, указав, что законодательство РФ такие требования в отношении граждан не содержит (Постановление Арбитражного суда Северо-Западного округа от 23.03.2017 N Ф07-882/2017 по делу N А56-71733/2015).

Данный правовой подход, безусловно, должен быть учтен всеми потенциальными кредиторами физических лиц для минимизации своих рисков и возможных потерь в делах о банкротстве граждан.

Айрат Рамазанов,

эксперт компании "КонсультантПлюс"

Новости КонсультантПлюс

Все изменения ключевой ставки - в справке КонсультантПлюс

С начала года ключевая ставка Банка России менялась дважды. Сейчас ее размер составляет 9,25% годовых. Следующее изменение размера ключевой ставки возможно 16 июня, когда состоится очередное заседание совета директоров Банка России.

Отслеживать изменения размера ключевой ставки поможет система КонсультантПлюс. В справочном материале найдете как действующую ключевую ставку, так и ее размеры в прежние периоды.

Запрос для поиска: КЛЮЧЕВАЯ СТАВКА.

Призы студенческой онлайн-игры разыграны

В конце мая завершилась очередная студенческая онлайн-игра КонсультантПлюс "Интернет: доверяй, но проверяй!". В ней приняли участие более 3 000 человек из разных городов России. По правилам игры нужно было правильно ответить на 20 правовых вопросов. Среди финалистов были разыграны суперпризы - планшет, фотоаппарат, электронная книга.

Имена победителей и репортаж с розыгрыша смотрите на сайте consultant.ru/edu