Бюллетень N 2(257) февраль 2017

Бюллетень N 2 (257) ФЕВРАЛЬ 2017

5 шагов для проверки договора

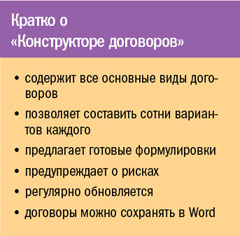

Кратко о "Конструкторе договоров"Составление и проверка договора - кропотливая  и ответственная работа. Но и этот процесс можно сделать приятным - с помощью онлайн-сервиса "Конструктор договоров" в системе КонсультантПлюс

и ответственная работа. Но и этот процесс можно сделать приятным - с помощью онлайн-сервиса "Конструктор договоров" в системе КонсультантПлюс

Шаг 1. Проверяем условия и формулировки

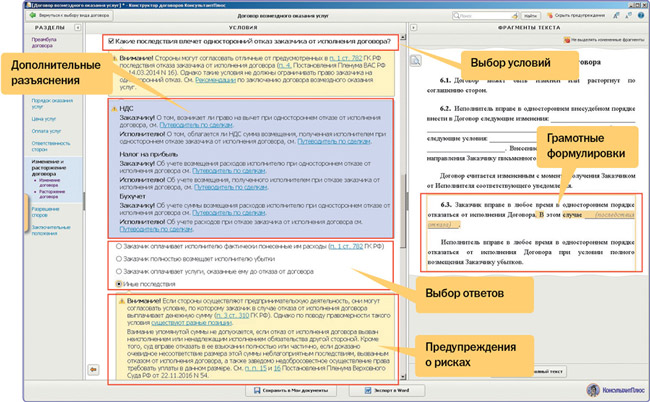

Все ли нужные условия в договоре вы учли? Правильно ли сформулированы условия? Как обезопасили себя от рисков? Найти ответы на эти вопросы поможет "Конструктор договоров".

Чтобы проверить свой договор (или договор контрагента), воссоздайте его аналог в Конструкторе. Для этого нужно выбрать в сервисе вид договора из списка (договор поставки, аренды, подряда, трудовой и др.) и отметить галочками все те условия, которые были заданы в проверяемом документе. Правильные, юридически грамотные формулировки сервис подберет сам.

В ходе составления договора вы сразу же увидите, каких еще условий не хватает, а какие можно подкорректировать, можно сравнить правильность написания условий.

Таким же образом можно составить совершенно новый договор. В Конструкторе можно создать сотни вариантов одного и того же договора за счет включения различных условий и их комбинаций.

"Конструктор договоров" - простой и удобный инструмент для создания и проверки проектов договоров. Поможет подобрать формулировки, проанализировать условия, оценить риски.

Шаг 2. Изучаем предупреждения

В зависимости от выбранных условий будут меняться дальнейшие пункты договора. Конструктор сам отследит возможные противоречия между выбранными требованиями. Если условие рискованное, сервис предупредит об этом.

Все предупреждения в "Конструкторе договоров" содержат ссылки на законодательство, судебную практику и Путеводители КонсультантПлюс. Это поможет проанализировать условия и выбрать оптимальные для вас варианты.

Информация в Конструкторе постоянно актуализируется в соответствии с изменениями в законодательстве, новыми выводами судов. Это позволяет оперативно учесть их в работе.

Шаг 3. Узнаем, как минимизировать риски

Если Конструктор выявит опасные моменты, он не только предупредит о них, но и подскажет, где в системе КонсультантПлюс можно посмотреть рекомендации, как грамотно составить договор и как снизить риски. Рекомендации по заключению договоров подробно изложены в Путеводителях КонсультантПлюс, в частности в "Путеводителе по договорной работе" и в "Путеводителе по кадровым вопросам". Риски в Путеводителях рассмотрены с позиций каждой стороны договора. Приводится судебная практика, с помощью которой сторона может обосновать свою позицию при наступлении риска.

Шаг 4. Вносим изменения в договор

После того как условия проверены, риски изучены и понятно, как их можно снизить, остается внести корректировки в договор. Обосновать все изменения вам помогут предупреждения и ссылки на законодательство и судебную практику в "Конструкторе договоров".

Шаг 5. Сохраняем шаблон для дальнейшей работы

Готовый шаблон договора можно сохранить как в самом Конструкторе, так и в Word. Даже если второй вариант предпочтительнее, рекомендуем сохранить получившийся договор и в онлайн-сервисе. И тогда изменения законодательства по этому договору будут у вас на особом контроле. Если какие-то изменения произойдут, Конструктор предупредит о них и предложит обновить ранее сохраненный договор.

Что нужно учесть в договорах с 2017 г.

В "Конструкторе договоров" учтены все изменения законодательства, вступившие в силу с 1 января 2017 г.

В частности:

государственные (муниципальные) унитарные предприятия становятся заказчиками по государственным (муниципальным) контрактам (Федеральный закон от 05.04.2013 N 44-ФЗ). В "Конструктор договоров" в государственных (муниципальных) контрактах на поставку товаров, оказание услуг и техническое обслуживание включен данный вид заказчика;

соглашение об уступке требований и передаче обязанностей (долга), договор уступки требования (цессии) подлежат государственной регистрации при уступке по договору участия в долевом строительстве, а оплата по ним производится после государственной регистрации (Федеральный закон от 03.07.2016 N 304-ФЗ).

В "Конструкторе договоров" указанные договоры дополнены условием о необходимости государственной регистрации договора, а также предупреждением о моменте его оплаты;

работодатели - субъекты малого предпринимательства, отнесенные к микропредприятиям, могут отказаться от принятия локальных нормативных актов (Федеральный закон от 03.07.2016 N 348-ФЗ). Трудовой договор в "Конструкторе договоров" дополнен соответствующей информацией.

Узнавать об изменениях законодательства по конкретному договору можно с помощью обзоров изменений в "Конструкторе договоров": ссылки на обзоры размещены в начале описания каждого договора.

Глазами эксперта: суточные 2017

Как отразить в учете выплату суточных (в том числе сверхнормативных) в 2017 г., если работник направлен в командировку на территории РФ?

Поиск

Выберите профиль "Бухгалтерия и кадры". В Быстром поиске задайте: УЧЕТ СУТОЧНЫХ 2017.

Результат

В консультации подробно рассмотрен порядок учета суточных по командировкам на территории РФ.

Ситуация

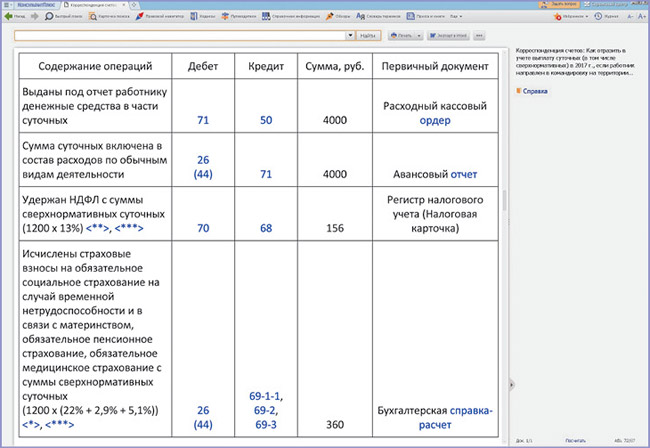

Согласно коллективному договору суточные по командировкам на территории РФ составляют 1 000 руб. в день. Работнику выдан денежный аванс из кассы организации, который в части суточных составил 4 000 руб. По возвращении из командировки работник представил авансовый отчет, который утвержден руководителем. Командировка связана с управлением организацией. В налоговом учете применяется метод начисления.

Трудовые отношения

При направлении в служебную командировку работнику гарантируется возмещение дополнительных расходов, связанных с проживанием вне постоянного места жительства (суточные) (ст.ст. 167, 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749). Порядок и размеры возмещения командировочных расходов определяются коллективным договором или локальным нормативным актом, если иное не установлено законодательством (ч. 4 ст. 168 ТК РФ, п. 11 Положения).

Бухгалтерский учет

Командировочные расходы (в том числе суточные) относятся к расходам по обычным видам деятельности (в данном случае учитываются в качестве управленческих расходов) (п.п. 5, 7 ПБУ 10/99).

Указанные расходы признаются на дату выполнения условий, предусмотренных п. 16 ПБУ 10/99, т.е. на дату утверждения авансового отчета работника руководителем организации. До момента утверждения авансового отчета денежные средства, выданные работнику на оплату командировочных расходов, учитываются как дебиторская задолженность работника по подотчетной сумме (п. 16 ПБУ 10/99).

Страховые взносы, начисленные на сумму сверхнормативных суточных, признаются расходами по обычным видам деятельности на дату начисления (п.п. 5, 16 ПБУ 10/99).

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и представлены в таблице проводок.

Страховые взносы

С 2017 г. при оплате расходов на командировки не подлежат обложению страховыми взносами суточные, предусмотренные п. 3 ст. 217 НК РФ, т.е. суточные, не превышающие 700 руб. за каждый день нахождения в командировке на территории РФ (п. 2 ст. 422 НК РФ).

В данном случае суточные, выплачиваемые работнику в соответствии с коллективным договором, превышают законодательно установленный норматив, не облагаемый страховыми взносами. Таким образом, не облагаемая страховыми взносами сумма суточных составляет 2800 руб. (700 руб. x 4 дн.). Сумма в размере 1200 руб. (4000 руб. - 2800 руб.) является объектом обложения страховыми взносами и включается в базу для исчисления страховых взносов (пп. 1 п. 1 ст. 420, п. 1 ст. 421 НК РФ).

В общем случае начисление страховых взносов в 2017 г. производится по тарифам, установленным ст. 426 НК РФ.

Страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний суточные не облагаются (п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Налог на доходы физических лиц (НДФЛ)

Согласно п. 3 ст. 217 НК РФ при оплате работодателем работнику расходов на командировку на территории РФ в доход, подлежащий налогообложению, не включаются, в частности, суточные, но не более 700 руб. за каждый день нахождения в командировке.

В данном случае суточные, выплачиваемые работнику в соответствии с коллективным договором, превышают законодательно установленный норматив, не облагаемый НДФЛ. Таким образом, не облагаемая НДФЛ сумма суточных составляет 2800 руб. (700 руб. x 4 дн.). Оставшаяся сумма в размере 1200 руб. (4000 руб. - 2800 руб.) признается доходом работника, подлежащим налогообложению НДФЛ и включению в налоговую базу по НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Удержать сумму исчисленного НДФЛ организация может, например, из суммы выплачиваемой работнику заработной платы.

Налог на прибыль организаций

Командировочные расходы, в том числе суточные, учитываются в качестве прочих расходов, связанных с производством и реализацией, и признаются на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ). При этом ограничений по размеру суточных для целей их учета при определении налоговой базы по налогу на прибыль не установлено.

Страховые взносы, исчисленные с суммы сверхнормативных суточных (являющихся таковыми для целей уплаты страховых взносов), включаются в состав прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ)

.

.

Новая студенческая онлайн-игра "Интернет: доверяй, но проверяй!"

15 февраля 2017 г. на сайте edu.consultant.ru начинается  новая онлайн-игра для студентов вузов

новая онлайн-игра для студентов вузов

В розыгрыше - ценные призы

Игра "Интернет: доверяй, но проверяй!" посвящена интернету. Ведете блог? Покупаете товары в интернет-магазинах? Скачиваете музыку или фильмы в интернете? Значит, вы опытный интернет-пользователь! Но насколько хорошо вы знаете свои права в сети?

Игрокам нужно зарегистрироваться на сайте "КонсультантПлюс - студенту и преподавателю" и ответить на 20 вопросов, связанных с правовыми отношениями в интернете: начиная с покупок в интернет-магазинах и заканчивая защитой авторских прав в блогах и соцсетях.

Участники, ответившие правильно на все вопросы, становятся призерами игры и получают памятные подарки от КонсультантПлюс, например книги, футболки, кружки и др. После окончания игры среди ее призеров состоится розыгрыш главных призов, в числе которых планшеты, смартфоны, электронные книги.

Игра продлится до 15 мая 2017 г.

Об онлайн-играх КонсультантПлюс

Студенческие онлайн-игры КонсультантПлюс проводятся с 2008 г. За это время в них приняли участие более 15 000 студентов из различных уголков нашей страны. В ходе игры студенты знакомятся с возможностями системы КонсультантПлюс, совершенствуют навыки работы с ней, а также проверяют свои знания при решении юридических и экономических задач.

Игры проводятся дважды в год - в осеннем и весеннем семестре.

Ответы - в типовых ситуациях

Типовые ситуацииРабота постоянно ставит перед бухгалтером новые  вопросы и задачи. Решение подскажут типовые ситуации в системе КонсультантПлюс - краткие консультации по популярным запросам бухгалтеров

вопросы и задачи. Решение подскажут типовые ситуации в системе КонсультантПлюс - краткие консультации по популярным запросам бухгалтеров

Только актуальная информация

Законодательство не стоит на месте, да и новые разъяснения контролирующих органов появляются регулярно. Поэтому типовые ситуации обновляются каждый день.

С нового года вступило в силу множество поправок в законодательство о налогах и страховых взносах. И все они были учтены в типовых ситуациях. Добавились и новые материалы по актуальным темам. Всего в системе свыше 1000 типовых ситуаций для бухгалтеров коммерческих организаций и более 360 типовых ситуаций для специалистов бюджетных организаций.

Среди актуальных тем:

переход на онлайн-кассы;

исчисление и уплата страховых взносов;

новая декларация по налогу на прибыль;

порядок и сроки сдачи отчетности по налогам и взносам в 2017 г.;

новые КБК и коды ОКОФ и др.

Типовые ситуации помогут быстро разобраться в возникшем вопросе и понять, как действовать. В конце консультации есть ссылки на смежные вопросы, которые также могут быть интересны для специалиста.

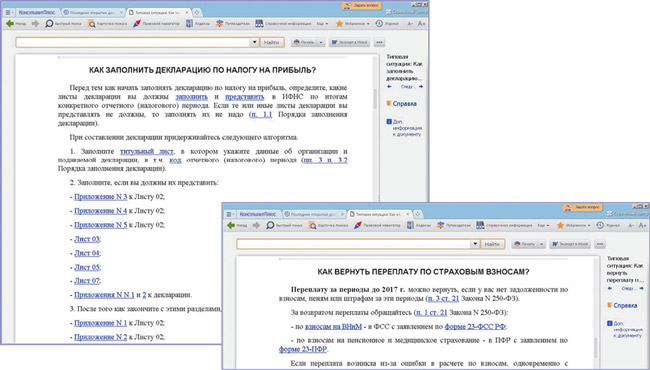

Как заполнить декларацию по налогу на прибыль?

Декларацию по налогу на прибыль за 2016 г. надо сдавать по новой форме. Естественные вопросы: как заполнять и что изменилось?

Подробная инструкция - в типовой ситуации "Как заполнить декларацию по налогу на прибыль?". Помимо общего алгоритма действий в консультации приводится перечень материалов по заполнению отдельных разделов (листов) декларации в конкретных случаях. Например, как заполнить строку 290 листа 02 декларации или как отразить полученные дивиденды. А перейдя к связанным вопросам, можно узнать, какой штраф придется заплатить за непредставление декларации и какой код по месту нахождения (учета) нужно указать в налоговой декларации.

Как вернуть переплату по страховым взносам?

С 2017 г. администрирование страховых взносов (кроме взносов на травматизм) перешло к ФНС. А что делать с переплатой в прошлые периоды? Ответ в типовой ситуации "Как вернуть переплату по страховым взносам?". Из нее можно перейти к смежным вопросам: "Как зачесть или вернуть переплату по взносам на травматизм?", "Как возместить расходы на выплату пособий из ФСС" и др.

Правила в целом просты: переплату за периоды до 2017 г. можно вернуть, обратившись в тот внебюджетный фонд, по реквизитам которого перечислялись взносы (взносы на ВНиМ - в ФСС, взносы на пенсионное и медстрахование - в ПФР). Фонды проверят расчеты и передадут информацию в ИФНС, которая и вернет вам деньги.

Когда надо перейти на онлайн-кассы?

С 1 февраля 2017 г. в ИФНС можно зарегистрировать только ККТ, которая в онлайн-режиме передает всю информацию о платеже в налоговые органы, а с 1 июля 2017 г. применение таких онлайн-касс для большинства организаций станет обязательно. Разобраться в этом поможет типовая ситуация "Когда надо перейти на онлайн-кассы?". Из консультации можно узнать, кто по-прежнему может не применять ККТ и где посмотреть реестр онлайн-касс.

Что изменится с введением нового ОКОФ?

С 1 января 2017 г. действует новый ОКОФ ОК 013-2014 (СНС 2008), а ОКОФ ОК 013-94 утратил силу. Как это отразится на работе бухгалтера, подскажет типовая ситуация "Что изменится с введением нового ОКОФ в 2017 году?". В консультации отмечено, что новые коды ОКОФ и обновленную классификацию ОС нужно применять только к объектам, принятым к учету с 01.01.2017. А сопоставить коды по старому и новому ОКОФ можно по таблицам, утвержденным Росстандартом.

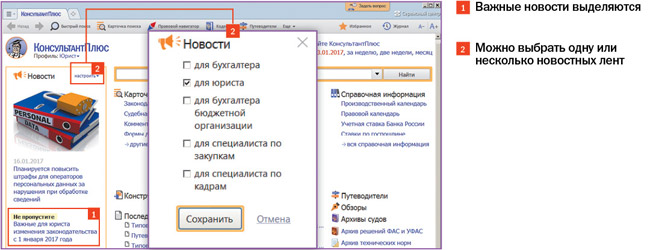

Ленты новостей для специалистов - в КонсультантПлюс Технология ТОП

В "КонсультантПлюс Технология ТОП: твой оптимальный профиль" в каждом профиле доступны ленты новостей для специалистов. Есть новости для бухгалтера, юриста, кадрового специалиста, финансового специалиста бюджетной организации и специалиста по закупкам. Онлайн-ленты содержат новости по профильным темам. Это изменения в законодательстве, последние разъяснения ведомств, судебная практика по актуальным вопросам и др. Можно читать только свою ленту новостей (она включится по умолчанию при выборе соответствующего профиля), несколько лент или все ленты сразу. Изменить настройки можно в любое время.

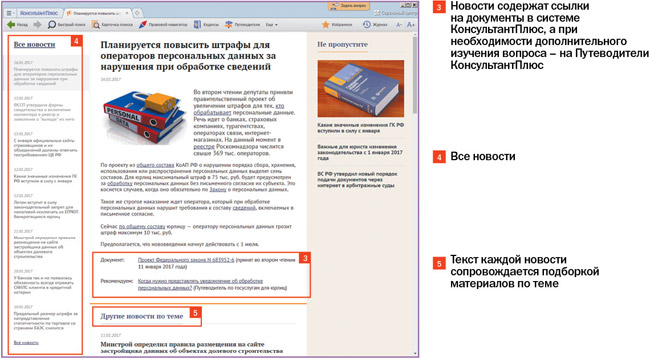

Ленты новостей обновляются несколько раз в день (при наличии доступа в интернет).

Заголовки последних новостей размещаются на стартовой странице системы

Полный текст новости открывается в отдельной вкладке системы

Новости КонсультантПлюс

НДФЛ для иностранцевНДФЛ для иностранцев: региональные коэффициенты на 2017 год

В системе КонсультантПлюс опубликованы региональные коэффициенты, применяемые при расчете фиксированных авансовых платежей по НДФЛ для иностранных граждан в 2017 г. Региональный коэффициент устанавливается на очередной календарный год законом конкретного субъекта РФ. Если закон субъекта РФ не принят, то значение регионального коэффициента принимается равным 1. Узнать подробнее об этом можно в новой справочной информации из рубрики "Материалы по вопросам налогообложения".

Дополнительные выходные в феврале и марте

Как работаем и отдыхаем в феврале и марте, можно посмотреть в "Производственном календаре на 2017 год" в системе КонсультантПлюс. В связи с праздниками 23 Февраля и 8 Марта выходных будет больше. Так, в конце февраля нас ждет короткая рабочая неделя (3 дня) и 4 выходных - с 23 по 26 февраля. Международный женский день приходится на среду, которая тоже станет дополнительным выходным днем. Предпраздничные дни 22 февраля и 7 марта по закону сокращаются на 1 рабочий час.

Новый диск от КонсультантПлюс для студентов

К весеннему семестру подготовлен новый выпуск диска "КонсультантПлюс: Высшая школа" для студентов и преподавателей юридических и экономических дисциплин.

На диске представлена полезная для учебы правовая информация. А еще - электронная библиотека студента с учебниками по финансово-экономическим и юридическим дисциплинам, классической и современной литературой. Диск можно получить бесплатно в вузе или в региональном центре Сети КонсультантПлюс.