Бюллетень N 11(266) НОЯБРЬ 2017

N 11 (266) НОЯБРЬ 2017

Практика антимонопольных органов в системе КонсультантПлюс

Представляем новый информационный банк в системе КонсультантПлюс - "Практика антимонопольной службы". Это свыше 400 000 документов ФАС России и УФАС*

В КонсультантПлюс свыше 400000 документов ФАС России

Обширная административная практика

Новый банк содержит свыше 400 000 документов антимонопольных органов, принятых по результатам рассмотрения дел о нарушениях законодательства в различных отраслях. Это решения, предписания, постановления, определения Федеральной антимонопольной службы (ФАС) и ее региональных управлений (УФАС) по многим вопросам:

злоупотребление доминирующим положением;

нарушения законодательства в сфере размещения заказов;

нарушения закона о рекламе и др.

Эта информация поможет специалистам оперативно знакомиться с актуальной практикой антимонопольной службы. Вы сможете посмотреть, как антимонопольное законодательство применяется на практике в разных субъектах РФ, и понять, как планировать свою деятельность, чтобы свести к минимуму антимонопольные риски.

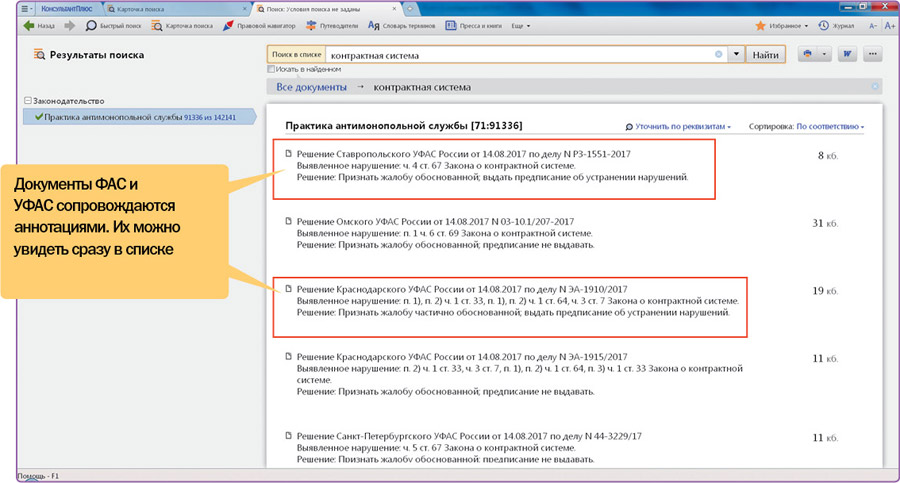

Аннотации к документам

Документы в банке содержат аннотации. В них суть нарушения и решение по нему. Аннотации можно увидеть сразу в списке, не открывая документ.

С их помощью можно быстро оценить, нужно ли изучать документ более детально, и сэкономить время.

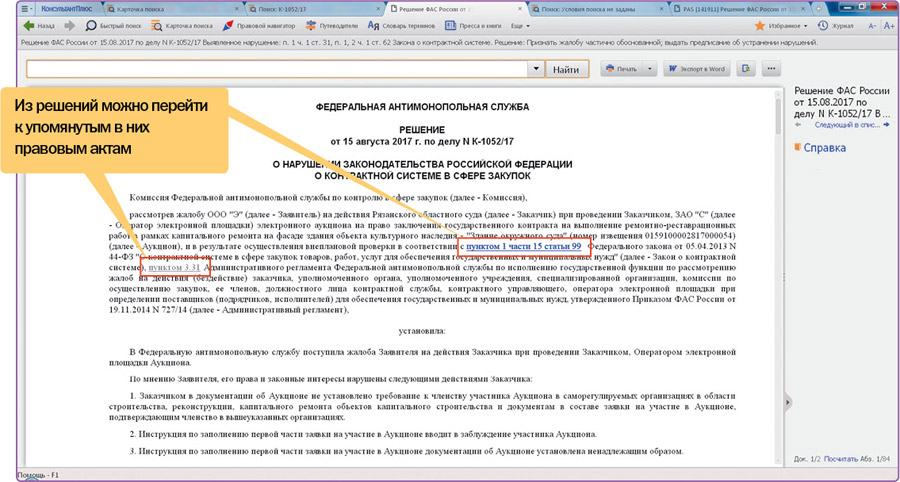

Из решений ФАС и УФАС можно перейти к упомянутым в них нормативным актам.

Решения госорганов по спорным ситуациям

Рекомендуем также специалистам, изучающим практику антимонопольных органов, банк "Решения госорганов по спорным ситуациям". Помимо документов ФАС в него включены решения Роспатента и ФНС. Эти документы помогут увидеть, как госорганы разрешают различные споры по жалобам и обращениям организаций и граждан.

Архив решений ФАС и УФАС

Документы ФАС и УФАС, но в меньшем объеме, также содержит онлайн-архив в КонсультантПлюс. В нем 278 тыс. документов. Искать решения можно по карточке поиска - по реквизитам документов и принявшим органам. Документы в архиве не содержат аннотаций и ссылок, из текстов нельзя перейти к правовым актам.

_______________

* Новый информационный банк "Практика антимонопольной службы" будет доступен пользователям в середине ноября.

В новый банк "Практика антимонопольной службы" вошли

решения ФАС и УФАС России по различным вопросам

Необоснованная налоговая выгода: обзор изменений

Статья 54.1 НК РФ о необоснованной налоговой выгоде действует уже несколько месяцев. Что важно знать бухгалтеру о новых положениях, смотрите комментарий экспертов КонсультантПлюс

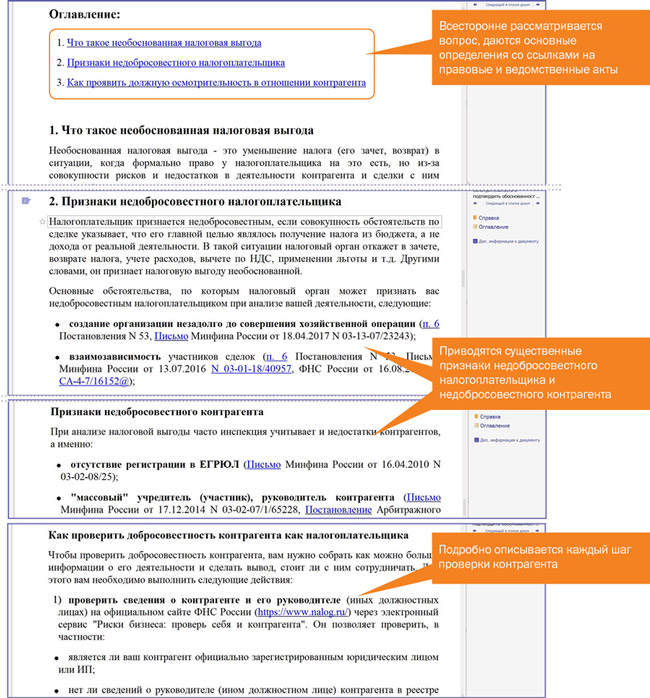

Что это такое

Необоснованная налоговая выгода - это уменьшение налога (его зачет, возврат) в ситуации, когда формально право у налогоплательщика на это есть, но из-за совокупности рисков и недостатков в деятельности контрагента и сделки с ним налоговый орган может отказать в уменьшении и предъявить претензии.

Изменения должны, с одной стороны, исключить претензии к добросовестным налогоплательщикам, с другой - решить проблему совершения формальных действий с целью получить налоговую выгоду.

Когда уменьшать налоговую базу недопустимо

Установлено условие, что уменьшение налоговой базы (налога) недопустимо, если оно произошло в результате искажения сведений о фактах хозяйственной жизни или об объектах налогообложения (п. 1 ст. 54.1 НК РФ). По сути это относится к операциям, которых в реальности не было (они только отражены на бумаге).

Когда можно уменьшать налоговую базу

Если хозяйственная операция реальна, то уменьшать налоговую базу (налог) по сделке возможно при соблюдении одновременно двух условий:

уменьшение налога (зачет, возврат) не является основной целью сделки;

обязательство по сделке (операции) исполнено контрагентом по договору или лицом, которому оно передано в силу закона или договора.

Отказать налогоплательщику в праве на уменьшение налоговой базы (налога) по п. 2 ст. 54.1 НК РФ налоговый орган может и по операциям, которые все же были, но при этом под сомнение ставится, что в них участвовал именно заявленный контрагент налогоплательщика или реальная деловая цель таких сделок.

Когда отказ в уменьшении налоговой базы неправомерен

Закреплены обстоятельства, которые самостоятельно не могут быть основанием для отказа в уменьшении налоговой базы (налога):

подписание первичных учетных документов неустановленным или неуполномоченным лицом;

нарушение контрагентом налогового законодательства;

наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций).

Какая сумма может быть оспорена

Последствия применения налоговыми органами п. 1 ст. 54.1 НК РФ сомнений не вызывают - налогоплательщик полностью лишится права на уменьшение налоговой базы (налога), что будет целиком соответствовать сложившейся практике. Но было непонятно, в какой сумме будут предъявляться претензии по сделкам при применении п. 2 ст. 54.1 НК РФ: в полной сумме расходов по сделке или только в части.

Новая норма позволяет налоговым органам предъявлять претензии на всю сумму по спорной сделке. Это подтвердила ФНС России: если инспекция докажет умышленную неуплату или выполнение операций ненадлежащим лицом либо установит, что основная цель сделки - уменьшение налога, она откажет в расходах и вычетах НДС в полном объеме (Письмо от 16.08.2017 N СА-4-7/16152@).

Рекомендации по доказыванию фактов умышленной неуплаты налогов

При наличии признаков того, что факты хозяйственной жизни (объекты налогообложения) отражены с искажениями, налоговые органы проверяют, совершено ли нарушение умышленно или по неосторожности.

ФНС России и Следственный комитет РФ разработали методические рекомендации об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налогов. Налоговым органам предложен алгоритм действий по выявлению фактов, свидетельствующих об умышленной неуплате (неполной уплате) налогов в бюджет.

Кроме того, перечислены обстоятельства, которые прямо указывают на то, что неуплата (неполная уплата) налога произошла по умыслу должностных лиц, а не по их неосторожности. Описаны распространенные схемы уклонения от уплаты налогов и даны развернутые указания, как выявлять эти схемы и собирать доказательства их применения.

Подробнее о необоснованной налоговой выгоде - в "Практическом пособии по налоговым проверкам".

Запрос в КонсультантПлюс:

НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА.

Как проявить должную осмотрительность и подтвердить обоснованность налоговой выгоды

Если налоговый орган установит, что налоговая выгода является необоснованной, он откажет вам в получении денег из бюджета, уменьшении суммы налога и т.д. Как подтвердить обоснованность налоговой выгоды, вы узнаете из материала "Готовое решение. Как проявить должную осмотрительность и подтвердить обоснованность налоговой выгоды"

Готовое решение: Как проявить должную осмотрительность и подтвердить обоснованность налоговой выгоды

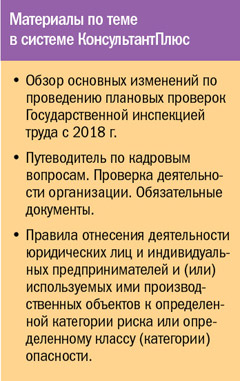

Новое в плановых проверках с 2018 года

В следующем году инспекторы труда начнут проверять работодателей с помощью проверочных листов. К проверкам можно подготовиться уже сейчас

Когда вводятся нововведения

Постановлением Правительства РФ от 08.09.2017 N 1080 внесены изменения в порядок федерального государственного надзора в сфере труда. Теперь предмет плановой проверки Государственной инспекцией труда (ГИТ) ограничен вопросами, которые включены в проверочные листы.

Новые положения будут применяться с 2018 г. и коснутся всех работодателей, в том числе ИП.

Новшества введут постепенно:

с января - только для работодателей из категории умеренного риска;

с июля - для всех.

Узнать, отнесена ли организация к категории умеренного риска, можно в Роструде через запрос (п. 13 Правил отнесения к категории риска). Но перед отправкой запроса на официальном сайте Роструда rostrud.ru можно проверить, не отнесена ли организация к категориям высокого или значительного рисков (п. 21 Положения о надзоре в сфере труда, утв. Постановлением Правительства РФ N 875 от 01.09.2012).

Что такое проверочные листы

По новым правилам при плановой проверке инспекторы труда смогут задавать лишь вопросы из проверочных листов. Это списки контрольных вопросов по самым важным требованиям трудового законодательства, а также нормативных актов, содержащих нормы трудового права.

Инспектор труда не сможет расширить предмет проверки и будет ограничен вопросами из проверочных листов.

Какие вопросы будут в списках

Списки вопросов для проверки еще не утверждены. Но предварительные списки вопросов уже есть - в июле Роструд выносил на общественное обсуждение 50 проверочных листов.

Уже сейчас с помощью этих проверочных листов (так называемых чек-листов) работодатели могут понять, соблюдаются ли:

порядок оформления приема на работу (проверочный лист N 1);

порядок прекращения трудовых отношений (проверочный лист N 4);

требования по предоставлению ежегодного основного оплачиваемого отпуска (проверочный лист N 6);

требования по установлению и выплате зарплаты (проверочный лист N 7).

При самопроверках можно использовать также сервис Роструда "Электронный инспектор" онлайнинспекция.рф/inspector, который содержит 125 тематических чек-листов.

Самое важное из обзора Верховного Суда о потребителях финансовых услуг

27 сентября 2017 г. Верховный Суд РФ утвердил Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Учитывая, что эта сфера имеет особенности законодательного регулирования, обзор является актуальным и своевременным

Судебный акт состоит из 19 пунктов. Выделим два наиболее важных и интересных, на наш взгляд, его положения.

Айрат Рамазанов,

эксперт компании "КонсультантПлюс"

Приказ не поможет

В п. 1 обзора разъясняется, может ли банк в порядке приказного производства одновременно предъявить заемщику требования о взыскании задолженности по кредитному договору и о его расторжении. Забегая вперед, скажем: нет, не может.

Приказное производство обладает рядом преимуществ, которые используют банки для взыскания просроченной задолженности.

Во-первых, судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений (ч. 2 ст. 126 ГПК РФ).

Во-вторых, общий срок рассмотрения дела значительно меньше, чем в порядке искового производства. Приказ по существу выносится в течение пяти дней со дня поступления в суд заявления о его выдаче (ч. 1 ст. 126 ГПК РФ), при этом должник может возразить на него лишь в течение десяти дней с момента его получения (ст. 128 ГПК РФ).

В-третьих, судебный приказ является одновременно исполнительным документом. Дополнительно обращаться в суд за выдачей исполнительного листа не требуется.

Все это сокращает издержки банка на взыскание задолженностей.

При этом необходимо отметить, что сумма требований в рамках приказного производства не может быть более пятисот тысяч рублей (ст. 121 ГПК РФ).

Помимо требования о взыскании долга, банки иногда заявляют факультативные требования, например о расторжении кредитного договора. Допустимость такого подхода четко не урегулирована законодательством, а судебная практика была неоднозначной. И вот теперь Верховный Суд РФ однозначно указал, что, если помимо требования о взыскании задолженности одновременно заявляются иные требования, которые прямо не указаны в ст. 122 ГПК РФ (основания выдачи судебного приказа), то такие требования подлежат рассмотрению исключительно в порядке искового производства, а не приказного.

Неправомерно включенная в договор комиссия - убытки заемщика

Также интересен п. 5 обзора о том, на основании каких норм потребитель может взыскать с банка неправомерно включенную в кредитный договор комиссию за обслуживание счета.

Обслуживание счета, открытого исключительно в связи с заключением кредитного договора с потребителем и выполняющего функции ссудного счета, не является самостоятельной банковской услугой. Требовать уплаты комиссии за такую операцию нельзя, это нарушает права потребителя. Такое условие кредитного договора может быть признано недействительным.

Какие же правовые последствия наступят, если суд признает соответствующее условие кредитного договора недействительным? По общему правилу каждая из сторон обязана будет возвратить другой все полученное по сделке (п. 2 ст. 167 ГК РФ). Однако, поскольку заемщиком выступает гражданин-потребитель, то помимо норм Гражданского кодекса РФ также применяется Закон о защите прав потребителей, который в данном случае будет являться специальным и иметь приоритет. В соответствии с нормами п. 1 ст. 16 данного закона, если в результате исполнения договора, ущемляющего права потребителя, у потребителя возникли убытки, они подлежат возмещению исполнителем в полном объеме.

Верховный Суд РФ разъяснил, что последствием признания недействительным условия кредитного договора об уплате комиссионного вознаграждения за обслуживание счета является возмещение гражданину-потребителю убытков по правилам ст. 15 ГК РФ. Это означает, что при признании судом соответствующего условия недействительным как ущемляющего права потребителя банк автоматически не вернет денежные средства, уплаченные в счет комиссии за обслуживание счета. Наличие и размер убытков заемщику-потребителю необходимо будет доказать.

Подробности в "Обзоре судебной практики по делам, связанным с защитой прав потребителей финансовых услуг", утв. Президиумом Верховного суда РФ 27.09.2017, в системе КонсультантПлюс.

Новости КонсультантПлюс

Новое в таможенном законодательстве

Все ближайшие изменения отражены в "Таможенном календаре на IV квартал 2017 года", который включен в систему КонсультантПлюс.

Например, в IV квартале текущего года:

- 15.11.2017 истекает срок применения документов, выданных до 14.05.2016 включительно, об оценке (подтверждении) соответствия табачной продукции (ТР ТС 035/2014);

- 31.12.2017 истекает срок действия пониженной ставки ввозной пошлины на свежие сладкие апельсины, семена аниса или бадьяна, какао-масло, некоторые бурильные машины и др.

Запрос для поиска: ТАМОЖЕННЫЙ КАЛЕНДАРЬ.