Бюллетень N 3 (282) МАРТ 2019

Бюллетень КонсультантПлюс

N 3 (282) МАРТ 2019

Работа с судебной практикой - еще удобнее с КонсультантПлюс

Напомним о возможностях системы КонсультантПлюс для работы с судебной практикой

Инструменты КонсультантПлюс помогут быстро найти и изучить судебную практику по конкретным делам. Благодаря системе вы сможете понять, какой позиции в дальнейшем лучше всего придерживаться.

Для удобства работы рекомендуем выбрать в системе профиль "Юрист".

Важнейшая практика по статье

Около названия статьи размещены ссылки на обзор "Важнейшая практика по статье". В нем представлены основные выводы из практики судов и госорганов, а также судебные споры по этой статье за последние 3 года. Сразу понятно, какие могут быть ситуации применения нормы и к какому результату они приведут.

При прокрутке текста на полях будут появляться важные выводы судов - по ссылке можно быстро перейти в судебные акты.

Специальный поиск судебной практики

Одна из свежих разработок КонсультантПлюс. Онлайн-сервис "Специальный поиск судебной практики" находит судебные решения на основе фрагмента документа или описания проблемы. Загрузите текст или фрагмент искового заявления, отзыва на иск, судебного решения или опишите ситуацию своими словами - и умные технологии найдут судебные решения по образцу.

Благодаря такой возможности вы легко найдете судебную практику по конкретной ситуации, сможете подобрать формулировки для исковых заявлений, сформировать правовую позицию. Сервис доступен в профиле "Юрист".

Сервис основан на технологиях искусственного интеллекта и совершенствуется самостоятельно: анализирует запросы пользователей, становится точнее и умнее.

Поиск похожих судебных решений

Эта функция автоматически подбирает к судебному акту решения, которые соответствуют юридическим и фактическим обстоятельствам исходного дела. Новшество позволяет экономить время: больше нет необходимости делать подборку вручную и можно сосредоточиться на анализе судебной практики.

Ссылка "Похожие судебные акты" размещена на правой панели и под реквизитами решения. Функция позволяет в один клик подобрать похожие судебные решения к актам высших судов и арбитражных судов всех округов. Возможность доступна и без интернета.

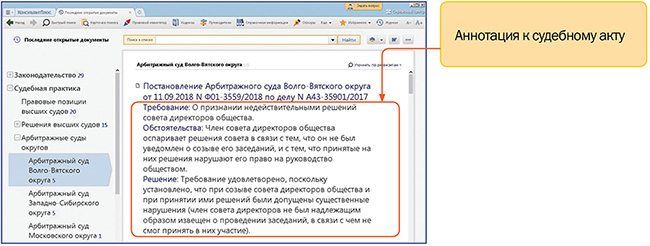

Вся суть в аннотациях

Если бы в системе КонсультантПлюс к судебным актам не было аннотаций, пришлось бы открывать каждый документ и бегло прочитывать, чтобы понять суть дела и решения суда. Сейчас узнать все это можно, просматривая названия документов в результатах поиска. Аннотации стоят под реквизитами документа. В них все четко: требование истца, обстоятельства дела, решение суда. Это одна из любимых функций по отзывам пользователей!

Удобная навигация

Из нормативного документа по кнопке значок "i" слева от текста можно получить список судебной практики с упоминанием изучаемой нормы. Список удобно структурирован - например, среди решений высших судов в нем отдельно выделены "Постановления пленумов и обзоры" и "Решения по конкретным делам".

Поиск дел конкретного судьи или компании

Возможности поиска КонсультантПлюс позволяют максимально сузить список нужных судебных актов. В Карточке поиска раздела "Судебная практика" можно, например, найти дело, которое рассматривалось в конкретном суде (поле "Принявший орган"), судебные акты конкретного судьи (поле "Судья"), по полю "ИНН/ОГРН" - судебные акты с участием тех организаций, которые вас интересуют. А еще есть возможность выбрать только действующие или только отмененные акты (поле "Поиск по статусу").

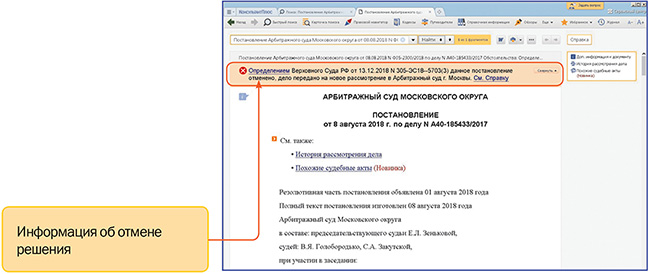

Изменения под контролем

Судебное дело могут отправить на пересмотр, решение изменить или даже отменить. С системой КонсультантПлюс это не останется незамеченным. Если документ утратил силу или отменен, это высветится в названии документа и в самом тексте появится предупреждение.

Позиции высших судов - весомый аргумент

Из текстов кодексов и законов можно перейти к позициям высших судебных органов - Конституционного и Верховного судов. Позиции этих судов наиболее авторитетны для нижестоящих судов, поэтому при изучении вопросов гражданского права и арбитражного процесса стоит обратить особое внимание на их мнение.

Информационный банк "Правовые позиции высших судов"- это фирменные материалы в системе КонсультантПлюс. К каждой позиции даются краткое описание, список применимых правовых норм, подборка судебных актов, приводятся другие точки зрения высших судов, если есть расхождения.

История рассмотрения дела

Еще одна полезная функция в КонсультантПлюс - "История рассмотрения дела". С ее помощью можно построить список решений и определений, вынесенных во всех инстанциях, в которых дело рассматривалось. Функция доступна для арбитражных судов и судов общей юрисдикции. Чтобы получить историю, нужно перейти по кнопке "История рассмотрения дела" в начале текста или на полях справа от текста.

Решения в списке идут с аннотациями.

Ссылки на НПА

Важный момент - ссылки из решений судов ведут на редакции документов, действовавшие на момент принятия судебного акта. Если с тех пор нормы изменились, то сразу видно, актуальны ли выводы суда сейчас.

Если нужного судебного акта нет

Если нужный судебный акт в вашем комплекте отсутствует, его можно заказать онлайн прямо из системы - и вы сразу же получите тексты нужных судебных актов.

Благодарность Президента России Получено письмо Президента РФ В.В. Путина с благодарностью в адрес Д.Б. Новикова, председателя совета директоров компании "КонсультантПлюс", за большой вклад в развитие юриспруденции и конституционного законодательства

Получено письмо Президента РФ В.В. Путина с благодарностью в адрес Д.Б. Новикова, председателя совета директоров компании "КонсультантПлюс", за большой вклад в развитие юриспруденции и конституционного законодательства

Сегодня система КонсультантПлюс - это незаменимый инструмент профессионалов: юристов, бухгалтеров, специалистов по госзакупкам, кадровых, бюджетных специалистов. Система содержит не только всю необходимую правовую и судебную информацию. Разбираться в профессиональных вопросах помогают фирменные аналитические материалы КонсультантПлюс - Готовые решения, Типовые ситуации с пошаговым порядком действий, а создавать точно выверенные проекты можно с помощью конструкторов договоров и учетной политики.

Быстрый поиск в системе учитывает профессию пользователя: подсказки помогут точно сформулировать запрос, а результаты поиска подстроятся под задачи специалистов. Аналитические инструменты подскажут, как правильно применять правовые нормы на практике, помогут оценить последствия нарушений.

Среди новых разработок целый ряд инновационных сервисов, упрощающих работу с судебной практикой (об этом подробнее на с. 1 - 2). На стартовой странице системы размещены напоминания о важных событиях, которые помогут не пропустить важные законодательные нововведения, напомнят о новых формах деклараций и отчетов.

Развитие системы идет по самым разным направлениям, но общий вектор - это экономия времени, повышение удобства пользователей, снижение рисков принятия решений. Так что впереди - новые планы и разработки.

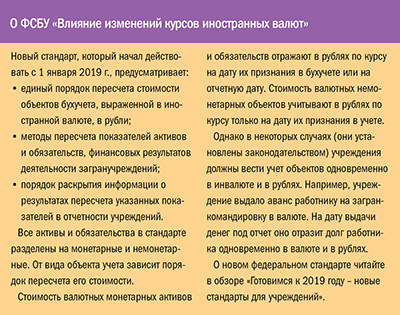

Курсовая разница: как отразить в учете бюджетной организации

С этого года бюджетным организациям нужно применять новый федеральный стандарт "Влияние изменений курсов иностранных валют". Как рассчитать и отразить в учете курсовые разницы, читайте в Готовых решениях по этой теме

Как рассчитать курсовую разницу при покупке и продаже

Учет операций по принятым обязательствам в иностранных валютах ведите одновременно в соответствующей иностранной валюте и в рублевом эквиваленте (п. 255 Инструкции N 157н, п. 6 Федерального стандарта N 122н).

Кредиторская задолженность, выраженная в иностранной валюте, по условиям договора может быть оплачена в рублях по курсу Банка России или в условных денежных единицах на день платежа (п. 2 ст. 317 ГК РФ).

В какой валюте происходит оплата обязательства - в иностранной или рублях РФ - не влияет на величину и порядок расчета курсовой разницы, так как в обоих случаях вы должны на дату совершения операции произвести пересчет денежных средств в рублевый эквивалент.

Подробнее - в Готовом решении "Как учреждению рассчитать курсовую разницу при покупке товаров, работ, услуг по договорам с ценой в иностранной валюте".

Как учреждению вести учет задолженности дебиторов по начисленным доходам в иностранных валютах, см. в Готовом решении "Как учреждению рассчитать курсовую разницу при продаже товаров (работ, услуг)".

Как отразить курсовые разницы в бухучете Курсовую разницу, возникшую при расчете рублевого эквивалента активов и обязательств, выраженных в иностранной валюте, учитывайте как финансовый результат текущего финансового года.

Курсовую разницу, возникшую при расчете рублевого эквивалента активов и обязательств, выраженных в иностранной валюте, учитывайте как финансовый результат текущего финансового года.

Положительную курсовую разницу отнесите на увеличение доходов от переоценки активов, а отрицательную - на уменьшение.

Подробнее - в Готовом решении "Как учреждению отразить курсовые разницы в бухгалтерском (бюджетном) учете".

Как отразить курсовые разницы в налоговой отчетности

Курсовые разницы в декларации по НДС не отражайте. Учитывайте их во внереализационных доходах (расходах) и отражайте в декларации по налогу на прибыль организаций.

Положительные курсовые разницы отражайте в общей сумме внереализационных доходов по строке 100 приложения N 1 к листу 02. А отрицательные - в сумме внереализационных расходов в строке 200 приложения N 2 к листу 02.

Подробнее об этом - в Готовом решении "Как учреждению отразить курсовые разницы в налоговой отчетности".

Учет курсовых разниц при оплате контрактов в валюте При пересчете стоимости денежных средств на валютных счетах могут возникать курсовые разницы в связи с изменением курса иностранной валюты. Они бывают положительными или отрицательными.

При пересчете стоимости денежных средств на валютных счетах могут возникать курсовые разницы в связи с изменением курса иностранной валюты. Они бывают положительными или отрицательными.

Учет иностранной валюты на счете нужно вести одновременно в валюте и в рублях. В бухгалтерском (бюджетном) учете курсовые разницы включите в состав доходов текущего года. В налоговом учете признание курсовых разниц зависит от источника финансирования.

В какие даты возникают курсовые разницы в результате пересчета иностранной валюты на валютном счете и как отразить в учете курсовые разницы по валютному счету при оплате контрактов (договоров) в иностранной валюте, читайте в Готовом решении "Как учреждению учитывать курсовые разницы при оплате контрактов (договоров) в иностранной валюте".

Другие популярные вопросы

Из Готовых решений вы также узнаете:

как в учете отразить курсовые разницы по авансам, выданным в иностранной валюте;

как учреждению учитывать курсовые разницы при заграничной командировке;

как курсовые разницы, возникающие у учреждения, влияют на величину НДС;

как отразить в учете учреждения списание курсовых разниц по дебиторской и кредиторской задолженности при ошибочном определении курса валюты и др.

Каждое Готовое решение - развернутый ответ на вопрос с примерами расчетов, проводок и заполнения документов.

Важное в работе бухгалтера во втором квартале

Новые декларации по НДС и НДПИ, книга продаж, расчет по налогу на имущество, форма 3-НДФЛ - это только часть изменений, которые нужно учесть бухгалтеру в работе начиная с апреля

НДС

Сдайте обновленную декларацию по НДС за I квартал.Налоговики скорректировали бланк декларации по НДС, порядок ее заполнения и формат.

Пользуйтесь скорректированной формой книги продаж. С 1 апреля в книге продаж и доплисте появятся две новые графы - 14а и 17а. В первой нужно будет отражать стоимость продаж, облагаемых НДС по ставке 18%, без учета налога. Во второй - сумму налога, рассчитанную по ставке 18% или 18/118. А еще графы 14 и 17 будут переименованы: вместо "18 процентов" - "20 процентов".

Оформляйте возврат товаров корректировочными счетами-фактурами. Если вы продавец и еще не оформляете по рекомендации ФНС возврат принятых покупателем на учет товаров составлением корректировочных счетов-фактур, то начните так делать со II квартала. Ведь покупатели уже могут не выставлять счет-фактуру при возврате таких товаров. Требование о регистрации в этом случае счетов-фактур в книге продаж с 1 апреля утратит силу.

Отразите доплату 2% НДС в декларации так, как рекомендовали налоговики. Если в I квартале вы, получив налоговую доплату 2% отдельно от аванса, выставляли корректировочный счет-фактуру, как советовала делать ФНС, то теперь включите разницу между суммами налога в графу 5 по строке 070 раздела 3 декларации. Не забудьте учесть ее при расчете общей суммы налога. В графе 3 укажите "0".

Изменения в перечне продуктов и товаров для детей. С 1 апреля будут скорректированы перечни товаров, облагаемых НДС по ставке 10% при ввозе. Так, в детском перечне появятся новые позиции.

Со II квартала уведомляйте налоговиков об освобождении от НДС по новой форме. Вместо одной формы будет две: одна - для тех, кто применяет ЕСХН, другая - для всех остальных.

Налог на имущество

За I квартал расчет по налогу на имущество сдайте по новой форме. В документе отразите только недвижимость: с остальных основных средств налог на имущество больше не взимается.

Уведомите УФНС, что хотите сдать единую отчетность по неторговой недвижимости в разных городах региона. Организации, которые состоят на учете в нескольких инспекциях на территории одного субъекта РФ, могут представлять единую налоговую декларацию и единые расчеты по налогу на имущество в любой из этих налоговых органов.

Чтобы воспользоваться возможностью, нужно однократно подать в УФНС уведомление. Крайний срок - не позднее 30 апреля 2019 г.

Сверьте расчет по налогу на имущество с новыми контрольными соотношениями. Ими стоит воспользоваться, например, если в I квартале из-за изменения площади у здания поменялась кадастровая стоимость.

Страховые взносы

Если вы провели в прошлом году спецоценку, включите результаты в форму 4-ФСС за I квартал. Отразите результаты в таблице 5 формы 4-ФСС.

Учтите изменения в порядке возмещения расходов за счет взносов на травматизм. Если вы еще не подали заявление (крайний срок - не позднее 1 августа), помните, что за счет взносов на травматизм теперь можно возместить больше расходов, чем раньше. Для этого нужно будет направить на лечение в санаторий работников-предпенсионеров.

Транспортный налог

Не забудьте внести авансовые платежи по большегрузам, если это предусмотрено региональным законодательством. Норма, которая позволяла не перечислять авансы, утратила силу.

Экологический сбор

Перечисляя экологический сбор за 2018 г., не забудьте о новых ставках. Новые ставки действуют начиная с уплаты сбора за 2018 г.

Плата за НВОС

Плату за грязь за I квартал считайте по новым ставкам. Они проиндексированы на 4%.

НДПИ Декларацию по НДПИ за март сдавайте по новой форме. Большинство изменений незначительные - например, заменили штрихкоды. Но есть и содержательные поправки.

Декларацию по НДПИ за март сдавайте по новой форме. Большинство изменений незначительные - например, заменили штрихкоды. Но есть и содержательные поправки.

НДФЛ

Отчитайтесь по НДФЛ по новой форме. Налоговики приняли новую форму 3-НДФЛ. Новый бланк стал значительно меньше: всего 13 листов вместо 20.

Важное в работе юриста во втором квартале

Готовимся к изменениям в законодательстве с КонсультантПлюс

Ужесточится контроль за инсайдом

С 1 мая изменятся правила контроля за инсайдом и борьбы с манипулированием рынком. Изменения повлияют на компании, бизнес которых связан с куплей-продажей на организованных торгах. Что это значит:

компаниям придется добавить в свои перечни инсайда больше сведений;

инсайдеры эмитента и управляющей компании не будут обязаны уведомлять об операциях с ценными бумагами;

компаниям потребуется разработать, утвердить и выполнять требования правил внутреннего контроля за использованием инсайдерской информации;

ЦБ РФ будет проводить осмотр помещений, документов и предметов компаний.

Документ: Федеральный закон от 03.08.2018 N 310-ФЗ.

Изменения в договорах с поставщиками

До 6 июня ретейлеры должны внести изменения в договоры с поставщиками. Напомним, что с 9 декабря 2018 г. торговые сети и поставщики не могут заключать договоры с условием о возврате непроданных продовольственных товаров со сроком годности до 30 дней включительно. Нельзя договариваться и о замене продуктов такими же или о возмещении их стоимости.

Помимо этого запрещено возмещать расходы, связанные с утилизацией или уничтожением непроданных продуктов.

Договоры, заключенные до 9 декабря 2018 г., нужно привести в соответствие с этими изменениями не позже 6 июня 2019 г.

Документ: Федеральный закон от 28.11.2018 N 446-ФЗ.

36 типовых уставов для ООО

С 24 июня ООО смогут использовать 36 вариантов типовых уставов. Типовые уставы смогут применять как создаваемые, так и уже действующие компании. Последним для этого нужно представить в налоговую заявление и решение участников.

Всего утвердили 36 типовых уставов. Они различаются сочетанием условий по следующим вопросам:

- возможен ли выход участника из общества;

- необходимо ли получать согласие участников ООО на отчуждение доли третьим лицам;

- предусмотрено ли преимущественное право покупки доли;

- разрешено ли отчуждать долю другим участникам без согласия остальных;

- возможен ли переход доли к наследникам и правопреемникам участников без согласия остальных;

- избирается ли директор отдельно или каждый участник общества выступает директором по умолчанию;

- удостоверяет ли нотариус решение общего собрания общества и состав участников, присутствовавших при его принятии.

Документ: Приказ Минэкономразвития России от 01.08.2018 N 411.

Нужно сообщать о снятии денег с карт иностранных банков C 27 июня кредитные организации будут сообщать в Росфинмониторинг о снятии денег с карт иностранных банков. Кредитные организации должны будут документально фиксировать следующую информацию о каждой подобной операции: дату и место получения наличных, их сумму, номер платежной карты, сведения о ее держателе, полученные от иностранного банка, а также данные для идентификации физлица, если операция совершена с помощью сотрудника кредитной организации, и наименование иностранного банка.

C 27 июня кредитные организации будут сообщать в Росфинмониторинг о снятии денег с карт иностранных банков. Кредитные организации должны будут документально фиксировать следующую информацию о каждой подобной операции: дату и место получения наличных, их сумму, номер платежной карты, сведения о ее держателе, полученные от иностранного банка, а также данные для идентификации физлица, если операция совершена с помощью сотрудника кредитной организации, и наименование иностранного банка.

Все эти сведения потребуется представлять в Росфинмониторинг в течение трех рабочих дней, следующих за датой совершения операции.

Документ: Федеральный закон от 27.12.2018 N 565-ФЗ.