Бюллетень N 1 (232) Январь 2015

Бюллетень N 1 (232) Январь 2015

Подготовка и сдача годовой отчетности - с КонсультантПлюс!

Пролетели новогодние праздники, и наступила горячая пора для бухгалтеров - подготовка и сдача годовой отчетности.  Сделать это поможет КонсультантПлюс. В системе представлены актуальные материалы для подготовки и сдачи отчетности как коммерческих, так и бюджетных организаций

Сделать это поможет КонсультантПлюс. В системе представлены актуальные материалы для подготовки и сдачи отчетности как коммерческих, так и бюджетных организаций

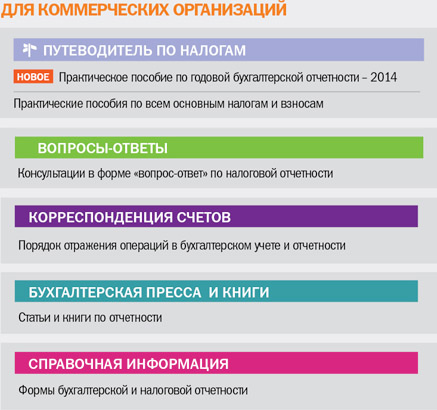

Годовая отчетность коммерческих организаций

Бухгалтерская отчетность

Необходимая информация для подготовки бухгалтерской отчетности, примеры заполнения каждой формы отчетности с пояснениями представлены в новом "Практическом пособии по годовой бухгалтерской отчетности - 2014" в "Путеводителе по налогам". Оно поможет при подготовке годовой бухгалтерской отчетности, в нем учтены изменения законодательства. В частности, пособие подготовлено с учетом нового порядка определения стоимости чистых активов, утвержденного Приказом Минфина от 28.08.2014 N 84н, вступившим в силу в ноябре 2014 г.

Отдельно рассмотрены особенности заполнения форм бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства.

Налоговая отчетность

Актуальные вопросы подготовки налоговых деклараций с примерами их заполнения подробно изложены в Путеводителе по налогам. В нем представлены практические пособия по всем основным налогам и взносам. В каждом пособии есть отдельный раздел "Отчетность", а также даны образцы заполнения налоговых деклараций. Информацию легко найти, если набрать в Быстром поиске "заполнение налоговой декларации" и указать налог.

Различные нюансы подготовки налоговой отчетности рассмотрены также в консультациях в информационном банке "Вопросы-ответы".

Среди свежих консультаций:

•порядок заполнения декларации по НДС организацией в случае предоставления организацией процентного займа другому юридическому лицу;

•как АО отразить в декларации по налогу на прибыль сумму дивидендов, выплаченную акционерам через номинального держателя - депозитария;

•порядок отражения в декларации по налогу на прибыль сумм таможенных пошлин;

•последствия подачи уточненной налоговой декларации до момента вынесения решения по результатам выездной налоговой проверки;

•расчет по форме РСВ-1 в ПФР.

Справочная информация

В системе содержатся и другие материалы, касающиеся подготовки и сдачи отчетности, - нормативные документы, статьи, консультации, схемы бухгалтерских проводок, книги по этой тематике, а также вся необходимая справочная информация: календарь бухгалтера, ставки налогов, расчетные индикаторы, формы отчетности в электронном виде и прочее. Среди книжных новинок по теме отчетности в системе отметим: "Годовой отчет 2014", автор Т.Л. Крутякова, и "Годовой отчет 2014" под общей редакцией В.И. Мещерякова .

.

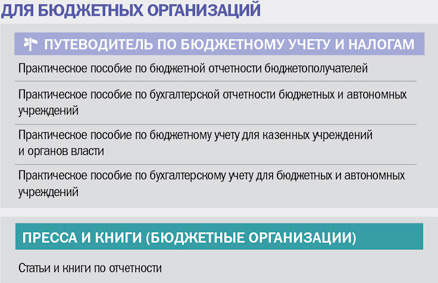

Годовая отчетность бюджетных организаций

Важные изменения в бухгалтерском (бюджетном) учете коснулись учреждений госсектора, что повлечет за собой изменения в порядке формирования бухгалтерской (бюджетной) отчетности. Практические пособия в "Путеводителе по бюджетному учету и налогам" дополнены информацией по этим вопросам. В частности, актуализированы "Практическое пособие по бюджетному учету для казенных учреждений и органов власти" и "Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений".

В числе изменений, которые отражены в пособиях:

•изменились названия синтетических счетов учета;

•введено понятие "событие после отчетной даты";

•изменен порядок учета земельных участков;

•при определении первоначальной стоимости основных средств (ОС), нематериальных активов, материальных запасов при безвозмездном получении вместо понятия "рыночная стоимость" используется понятие "оценочная стоимость";

•сведения о консервации (расконсервации) объекта ОС на срок более 3 месяцев вносятся в инвентарную карточку (ф. 0504031) записями о консервации (расконсервации) объекта;

•счет 201 03 "Денежные средства учреждения в пути" применяется при операциях с использованием дебетовых банковских карт;

•счет 209 00 "Расчеты по ущербу и иным доходам" дополнен аналитическими счетами 209 30 "Расчеты по компенсации затрат" и 209 40 "Расчеты по суммам принудительного изъятия";

•размер ущерба от недостач и хищений определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба, а не рыночной стоимости.

Изменения действуют при формировании показателей объектов учета на дату 31.12.2014. Переход на применение учетной политики с учетом этих изменений в части рабочего плана счетов бухгалтерского учета государственных (муниципальных) учреждений осуществляется по мере их организационно-технической готовности

.

.

--------------------------------------------------------------------------------

Практическое пособие по годовой бухгалтерской отчетности - 2014

Какие организации вправе применять формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства при подготовке отчетности за 2014 г.?

Пример работы с"Практическим пособием по годовой бухгалтерской отчетности - 2014"

Шаг 1. В строке Быстрого поиска задайте: БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ МАЛОГО ПРЕДПРИЯТИЯ. Первым на вкладке "Путеводители" будет "Практическое пособие по годовой бухгалтерской отчетности - 2014"

Шаг 2.Сразу попадаем в подраздел 3.6 "Формы бухгалтерской отчетности субъектов малого предпринимательства". В нем размещено предупреждение о том, что формировать бухгалтерскую отчетность за 2014 г. по упрощенной системе коммерческие организации - субъекты малого предпринимательства вправе только в случае, если они не являются микрофинансовыми и их бухотчетность не подлежит обязательному аудиту в соответствии с законодательством РФ

--------------------------------------------------------------------------------

Разбираемся в спорной ситуации

Можно ли привлечь налогового агента к ответственности, предусмотренной ст. 123 НК РФ, в случае перечисления им НДФЛ в бюджет ранее даты фактической выплаты доходов физическим лицам, если данный налог из доходов налогоплательщиков был удержан (п. 6 ст. 226, ст. 123 НК РФ)?

Шаг 1. В Быстром поиске задайте: ОТВЕТСТВЕННОСТЬ НАЛОГОВОГО АГЕНТА НДФЛ.

Шаг 2. В начале списка будет "Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды".

Результат. Энциклопедия открывается на ситуации, где подробно рассмотрен интересующий вопрос.

Суть проблемы

Из ст. 226 НК РФ, в частности, следует, что на организации (индивидуальных предпринимателей), выплачивающие доход физическим лицам, возлагаются обязанности налоговых агентов. Налоговые агенты должны исчислить сумму НДФЛ, удержать ее у физического лица при фактической выплате дохода и перечислить налог в бюджет. Согласно п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается.

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) налоговым агентом в установленный Налоговым кодексом РФ срок сумм налога влечет ответственность в виде штрафа, установленную в ст. 123 НК РФ.

Возникает вопрос: можно ли привлечь к ответственности по ст. 123 НК РФ налогового агента, который удержал НДФЛ из доходов физического лица, однако перечислил суммы налога в бюджет ранее даты фактической выплаты доходов?

Точки зрения по ситуации

По данному вопросу ФНС России и суды кассационной инстанции придерживаются одинаковой точки зрения.

Детально разбираемся в вопросе

Позиция ФНС России отражена в Письме от 29.09.2014 N БС-4-11/19716@. Налоговая служба разъясняет, что в случае уплаты налоговыми агентами НДФЛ ранее даты, когда произведена фактическая выплата доходов физическим лицам, отсутствует факт неперечисления в бюджет суммы налога. В связи с этим задолженности перед бюджетом нет. Следовательно, в действиях налоговых агентов отсутствует состав правонарушения, установленного ст. 123 НК РФ. Такая же точка зрения высказана в постановлениях ФАС Московского округа от 30.04.2014 N Ф05-3637/2014 по делу N А41-29659/13, ФАС Северо-Западного округа от 04.02.2014 по делу N А26-3109/2013, ФАС Дальневосточного округа от 11.12.2013 N Ф03-5847/2013 по делу N А59-983/2013, ФАС Северо-Западного округа от 10.12.2013 по делу N А56-16143/2013, ФАС Северо-Кавказского округа от 18.11.2013 по делу N А01-2289/2012.

--------------------------------------------------------------------------------

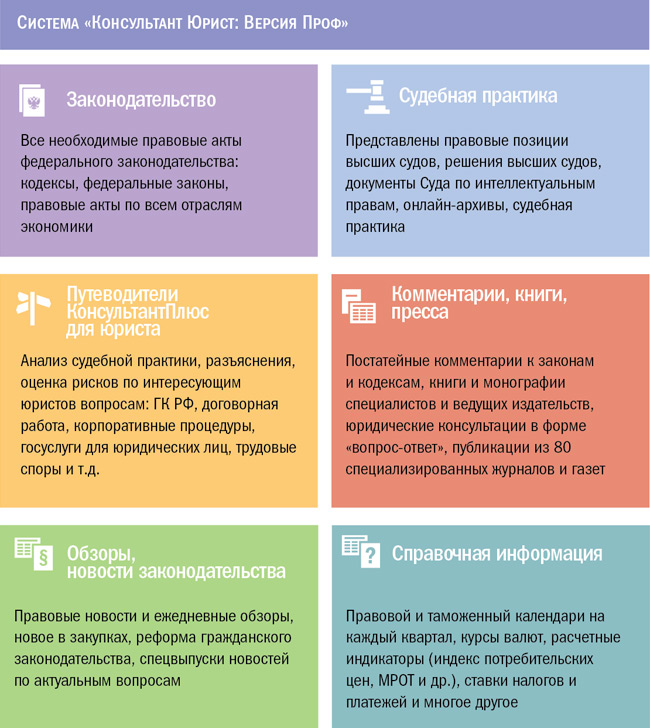

Консультант Юрист: Версия Проф - профессиональный выбор

С КонсультантПлюс у специалистов юридических подразделений всегда под рукой необходимая информация для принятия оптимального решения: актуальные нормативные акты, судебная практика, Путеводители, комментарии, обзоры законодательства и другое. Многие консультационные материалы подготовлены специально для КонсультантПлюс. Рекомендуем систему "Консультант Юрист: Версия Проф"

.

--------------------------------------------------------------------------------

Актуальные правовые вопросы в сфере охраны труда

Вот уже больше года в России действует новый порядок контроля за состоянием рабочих мест в организациях. О первых результатах внедрения спецоценки условий труда и других актуальных изменениях в этой сфере в интернет-интервью на сайте consultant.ru рассказал первый замминистра труда и соцзащиты РФ Сергей Вельмяйкин

- Каковы основные положительные результаты реформы? Повысился ли в целом уровень безопасности условий труда на производстве в результате использования новых инструментов оценки?

- Во-первых, размеры дополнительных тарифов страховых взносов в Пенсионный фонд увязаны с условиями труда и установлены по принципу: "Чем меньше степень вредности на конкретном рабочем месте - тем ниже тариф". В случае обеспечения безопасных условий труда работодатель освобождается от уплаты страховых взносов в Пенсионный фонд по доптарифам.

Во-вторых, если работодатель улучшает условия труда, то тем больший размер скидки к страховому тарифу на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний он будет получать.

В-третьих, в ТК РФ внесены поправки, обеспечивающие формирование дифференцированного подхода к предоставлению и размерам гарантий (компенсаций) за работу во вредных условиях труда: повышенного размера оплаты труда, продолжительности ежегодного дополнительного оплачиваемого отпуска, сокращенной продолжительности рабочей недели и пр.

В-четвертых, если на рабочих местах не выявлены вредные факторы, то в отношении таких рабочих мест введена процедура декларирования их соответствия требованиям охраны труда. Это позволяет не проводить дорогостоящие процедуры по измерению вредных и опасных производственных факторов и существенно сократить расходы предпринимателей, особенно малого и среднего бизнеса.

В-пятых, усилена ответственность за нарушение требований охраны труда путем увеличения размеров административных штрафов с установлением четких диапазонов штрафных санкций от 5 000 до 150 000 руб.

- Не так давно Минтруд проводил анкетирование по вопросам внедрения спецоценки. Насколько безболезненно для хозяйствующих субъектов протекает процесс перехода на новую методику?

- Нам удалось свести к минимуму издержки перехода на новые правовые нормы. Одновременно Минтрудом России совместно с объединениями и работодателей, и профсоюзов был организован мониторинг реализации приказа Минтруда России о спецоценке. Создана рабочая группа, организован сбор предложений от всех субъектов РФ, на сайте министерства размещена анкета для сбора предложений. Всего поступило более 700 замечаний и предложений от участников мониторинга.

По результатам рассмотрения поступивших предложений Минтрудом России подготовлен и размещен для проведения публичных консультаций на едином портале для размещения информации о разработке федеральными органами исполнительной власти проектов нормативных правовых актов и результатов их общественного обсуждения законопроект "О внесении изменений в Федеральный закон "О специальной оценке условий труда" и ведется разработка проекта приказа Минтруда России о внесении изменений в Приказ Минтруда России от 24.01.2014 N 33н.

- Нужно ли проводить спецоценку условий труда для рабочего места генерального директора ООО, если он является единственным сотрудником в компании?

- Спецоценка не проводится в отношении условий труда надомников, дистанционных работников и работников, вступивших в трудовые отношения с работодателями - физлицами, не являющимися индивидуальными предпринимателями. Если рабочее место гендиректора не относится к вышеперечисленным, на нем должна быть проведена спецоценка.

- Что необходимо делать, если часть сотрудников, лишившихся льгот и компенсаций по результатам спецоценки, отказываются подписывать карты спецоценки?

- Работодатель обязан ознакомить в письменной форме работника с результатами проведения спецоценки на его рабочем месте.

В случае отказа работника от ознакомления с результатами спецоценки своего рабочего места комиссия по проведению составляет акт с фиксацией данного факта и прикладывает его к материалам отчета. Это позволяет освободить работодателя от предусмотренной Кодексом Российской Федерации об административных правонарушениях административной ответственности за нарушение порядка проведения спецоценки.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Календарь бухгалтера на 2015 г.

В разделе "Справочная информация" системы представлен "Календарь бухгалтера". В нем содержится информация о сроках уплаты и представления деклараций, отчетов и сведений по налогам, сборам и платежам, установленным федеральным законодательством, имеющим регулярный и однотипный характер. В календаре есть ссылки, по которым можно перейти в тексты соответствующих нормативных документов. Календарь адресован не только организациям, но и индивидуальным предпринимателям, частным нотариусам, адвокатам, учредившим адвокатские кабинеты, и лицам, занимающимся частной практикой, которые применяют общий или специальный режим налогообложения.

Ставка 13% на доходы в виде дивидендов

С 1 января 2015 г. доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в пп. 1 п. 3 ст. 284 НК РФ, облагаются налогом на прибыль по ставке 13%. Изменения внесены в НК РФ Законом от 24.11.2014 N 366-ФЗ. Также с 1 января утратил силу п. 4 ст. 224 НК РФ, в связи с чем в отношении дивидендов, полученных физическими лицами, предпринимателями, применяющими спецрежимы, устанавливается налоговая ставка НДФЛ в размере 13%. Подробная информация об изменениях включена в "Путеводитель по сделкам".

Финал игры "Договор дороже денег!"

Состоялся розыгрыш главных призов среди финалистов онлайн-игры для студентов. В финал вышли 746 участников, ответивших правильно на 20 вопросов. Розыгрыш состоялся в конце декабря в Учебном центре КонсультантПлюс в Москве. Среди призов были разыграны планшеты, смартфоны, электронные книги и жесткие диски. Имена победителей - на сайте consultant.ru/edu.

--------------------------------------------------------------------------------