Бюллетень N 10 (229) Октябрь 2014

N 10 (229) Октябрь 2014

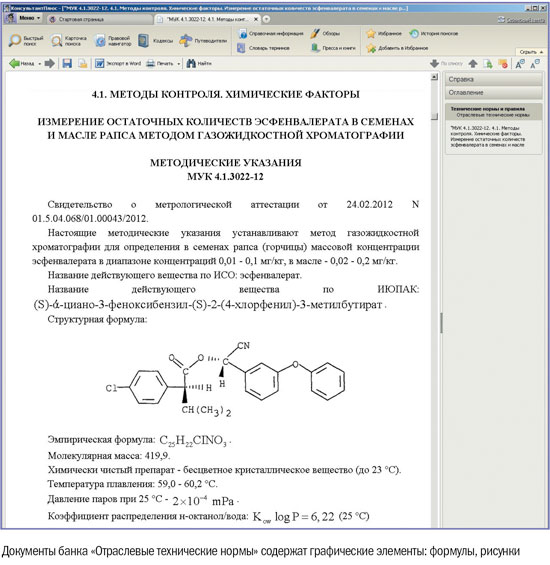

Информационный банк "Отраслевые технические нормы"

Отличная новость для специалистов, в работе которых требуется нормативно-техническая информация. В КонсультантПлюс - новый информационный банк, содержащий государственные стандарты и другие нормативно-технические документы

СТАНДАРТЫ В ОСНОВНЫХ ОТРАСЛЯХ

•Пищевая промышленность

•Легкая промышленность

•Комбикормовая и микробиологическая промышленность

•Растениеводство

•Животноводство

•Машиностроение

•ТЭК

•Медицина и фармацевтика

•Метрология, сертификация и стандартизация

•Техносферная безопасность

•Транспорт и связь

•Электроника и электротехника

•Охрана труда

•Металлургия

Обновление информации

Важно отметить, что банк будет регулярно пополняться вновь принятыми документами (ГОСТами и другими нормативно-техническими документами). Всего на момент выхода банк содержит более 5 500 документов.

Новый банк вошел в раздел "Технические нормы и правила". Теперь в состав раздела входят два банка:

•Строительство (нормативно-техническая документация, связанная со строительством, градостроительством и архитектурой);

•Отраслевые технические нормы.

Документы нового банка будут полезны юристам и другим специалистам, в работе которых требуется нормативно-техническая информация.

Отметим, что строительные стандарты и правила включены в информационный банк "Строительство"

.

--------------------------------------------------------------------------------

В "Справочной информации" - всем пользователям

Включены новые материалы по налогам, визовому и безвизовому режимам и изменениям законодательства

Для проверки налоговых деклараций

Материал "Перечень контрольных соотношений к налоговым декларациям (расчетам)" поможет проверить взаимосвязь различных показателей в декларации. Если обнаружится ошибка, ее можно будет исправить еще до того, как отчетность будет отправлена в налоговые органы.

В перечне представлены контрольные соотношения показателей форм налоговой и бухгалтерской отчетности для всех видов деклараций - по НДС, налогу на прибыль организаций, НДФЛ, транспортному налогу, единому сельскохозяйственному налогу и др. В списке легко найти нужный документ.

Для поиска справочного материала в КонсультантПлюс наберите в строке Быстрого поиска "справочная проверка декларации".

О визовом и безвизовом режиме

Быстро узнать, нужно или нет оформлять визу для поездки в ту или иную страну, можно в справочном материале "Информация о наличии визового/безвизового режима для граждан Российской Федерации, въезжающих в иностранные государства при наличии дипломатических, служебных и общегражданских паспортов".

В материале есть информация о порядке посещения стран для разных категорий въезжающих.

Как найти материал? Задайте в строке Быстрого поиска "справочная визовый режим".

Об изменениях в законодательстве

Включены также правовой и таможенный календари на последний, IV квартал 2014 г.

В правовом календаре отражены все важные изменения российского законодательства в октябре-декабре.

Таможенный календарь будет полезен участникам ВЭД: в нем представлены изменения таможенного законодательства в текущем квартале.

Быстро перейти к календарям можно из Стартового окна по ссылке "Справочная информация".

Для проверки банков

Внесены изменения в справочный материал "Реестр банков - участников системы обязательного страхования вкладов"  .

.

В материале представлен актуальный список банков, в которых вклады физических лиц застрахованы.

Кроме того, отмечены банки, в отношении которых уже наступили страховые случаи, а также банки, которые из реестра исключены.

Перейти к справочному материалу можно, задав в строке Быстрого поиска "реестр банков".

--------------------------------------------------------------------------------

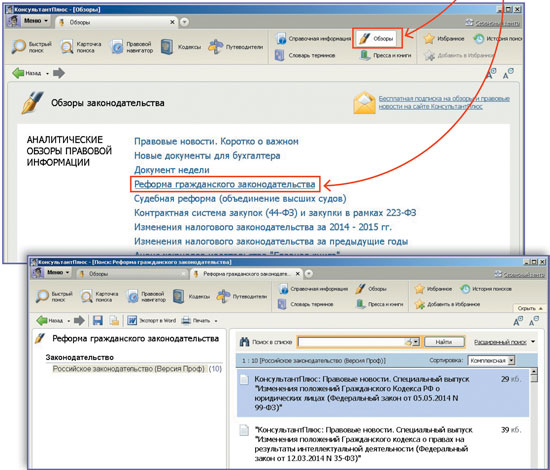

Осенние изменения в ГК РФ

Новый правовой статус юридических лиц и изменения в сфере интеллектуальной собственности

Новые положения ГК РФ, касающиеся юридических лиц

С 1 сентября 2014 г. вступил в силу (за исключением отдельных положений) Федеральный закон от 05.05.2014 N 99-ФЗ, который внес поправки в гл. 4 части первой ГК РФ. С этого момента юрлица в РФ должны создаваться только в организационно-правовых формах, предусмотренных данной главой в новой редакции.

Новая классификация юрлиц

Все организации (как коммерческие, так и некоммерческие) разделены на корпоративные и унитарные. Критерием такого разграничения является, в частности, наличие (отсутствие) у учредителей права участия (членства) в организации.

В отношении хозяйственных обществ предусмотрено деление на публичные и непубличные. К первым относятся АО, чьи акции и конвертируемые в них ценные бумаги публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. К непубличным относятся ООО и АО, которые не отвечают признакам публичного общества. Акционерные общества, созданные до 1 сентября 2014 г., признаются публичными АО при наличии соответствующих признаков, даже если в их фирменном наименовании не содержится указание на то, что общество является публичным.

Создать ОАО, ЗАО и ОДО теперь нельзя

Хозяйственные общества не могут создаваться в форме обществ с дополнительной ответственностью (ОДО). Их организационно-правовой формой может быть только АО или ООО. Кроме того, акционерные общества лишились возможности использовать модели ОАО и ЗАО.

Теперь к ранее созданным ОДО применяются положения ГК РФ об обществах с ограниченной ответственностью, а к ЗАО - нормы гл. 4 ГК РФ об акционерных обществах. Положения закона об акционерных обществах, касающиеся ЗАО, будут применяться к таким обществам до первого изменения уставов. Перерегистрация ранее созданных ОДО и ЗАО не требуется.

Также ГК РФ содержит теперь закрытый перечень организационно-правовых форм некоммерческих организаций, который дополнен новой формой: товарищество собственников недвижимости (помещений в многоквартирном доме, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.).

По общему правилу единственным учредительным документом любой организации является устав. Исключение составляют хозяйственные товарищества, которые действуют на основе учредительного договора, имеющего юридическую силу устава. Правило о единственном учредительном документе должно ускорить процедуру госрегистрации юрлиц.

Изменения ГК РФ в отношении интеллектуальной собственности

С 1 октября 2014 г. вступил в силу (за исключением отдельных положений) Федеральный закон от 12.03.2014 N 35-ФЗ, который в том числе внес изменения в часть четвертую ГК РФ

об интеллектуальных правах.

Регистрация прав

Чтобы зарегистрировать отчуждение или залог исключительного права, теперь требуется регистрировать не договор, а непосредственно факт отчуждения или залога. Это касается и предоставления по договору права использовать результат интеллектуальной деятельности или средства индивидуализации.

Правообладателю стало сложнее в одностороннем порядке отказаться от договора об отчуждении исключительного права, которое еще не перешло к приобретателю. Отказ возможен, только если приобретатель существенно нарушил обязанность по выплате вознаграждения. Ранее для такого отказа достаточно было незначительного нарушения этой обязанности.

Работодатели получили право использовать служебные произведения на условиях простой (неисключительной) лицензии с выплатой правообладателю вознаграждения. Данное изменение касается случаев, когда исключительное право на служебное произведение принадлежит автору по условиям трудового или иного договора между работодателем и работником. Пределы использования этого произведения, а также размер, условия и порядок выплаты вознаграждения будут определяться в договоре между работодателем и автором, а в случае спора их установит суд

.

.

--------------------------------------------------------------------------------

Глазами эксперта

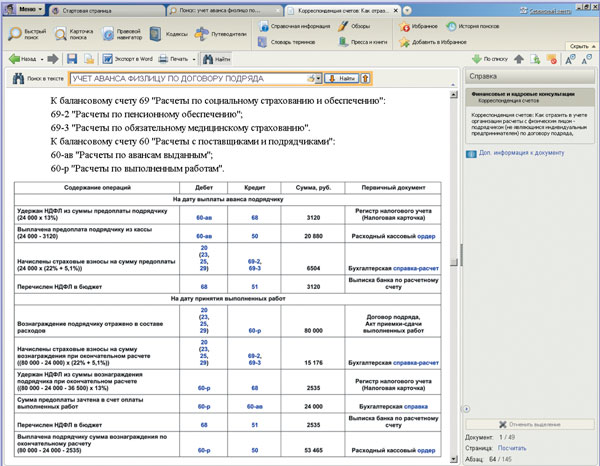

Как отразить в учете организации расчеты с подрядчиком (физическим лицом, не являющимся индивидуальным предпринимателем), если договором подряда предусмотрена выплата аванса? При принятии работ подрядчик представил организации заявление о предоставлении ему профессионального налогового вычета.

Организация заключила с физическим лицом договор подряда на выполнение ремонтных работ в принадлежащих организации производственных помещениях (числящихся в учете в качестве объектов основных средств). Согласно заключенному договору:

•перед началом ремонтных работ выплачивается аванс в размере 30% от их стоимости по договору;

•окончательный расчет производится не позднее пяти дней со дня подписания акта приемки-сдачи выполненных работ.

Подробно ситуация рассматривается в консультации в ИБ "Корреспонденция счетов".

Гражданско-правовые отношения

Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда (п. 2 ст. 711 ГК РФ). В данном случае договором предусмотрена выплата аванса в размере 30% от договорной стоимости работ.

Бухгалтерский учет

Сумма предоплаты, перечисленная подрядчику по гражданско-правовому договору, расходом не является и отражается в составе дебиторской задолженности (п.п. 3, 16 ПБУ 10/99). Стоимость работ по ремонту производственных помещений признается расходом по обычным видам деятельности на дату принятия у подрядчика выполненных работ (что оформляется актом приемки-сдачи выполненных работ) (п.п. 5, 6, 7, 16, 18 ПБУ 10/99).

Налог на доходы физических лиц (НДФЛ)

Организация, выплачивающая доход физическому лицу, не являющемуся индивидуальным предпринимателем, признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ (п.п. 1, 2 ст. 226 НК РФ).

В данном случае вознаграждение по договору подряда выплачивается частично авансом. На момент выплаты аванса ремонтные работы еще не выполнены, а облагаемым НДФЛ доходом является вознаграждение за выполненную работу. В связи с этим необходимо разобраться: возникают ли у подрядчика налогооблагаемый доход при выплате ему аванса по договору и, соответственно, у организации - налогового агента обязанность удержать с выплаченных сумм НДФЛ.

Существует мнение: поскольку на момент выплаты аванса работы еще не выполнены, то до момента подписания акта приемки-сдачи выполненных работ доход у физического лица не возникает. Такая позиция поддержана в ряде судебных актов.

В то же время есть и другая точка зрения: согласно пп. 1 п. 1 ст. 223 НК РФ при получении дохода в денежной форме датой его получения является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Исходя из приведенной нормы, доход в виде вознаграждения по договору подряда возникает у физического лица на момент его выплаты, в том числе при выплате этого дохода авансом. Следовательно, налоговый агент обязан удержать НДФЛ при фактической выплате дохода налогоплательщику, в том числе при выплате аванса (п. 4 ст. 226 НК РФ). Имеются письма Минфина России, а также судебные акты, поддерживающие такой подход (Письмо Минфина России от 26.05.2014 N 03-04-06/24982, Постановление ФАС Северо-Западного округа от 14.10.2013 по делу N А56-72251/2012 и др.).

Согласно п. 2 ст. 221 НК РФ физическое лицо имеет право на профессиональный налоговый вычет в размере фактически понесенных и документально подтвержденных им расходов, непосредственно связанных с выполнением работ. Соответственно, при окончательном расчете организация должна удержать НДФЛ с суммы выплачиваемого вознаграждения (без учета суммы предоплаты, с которой уже был удержан НДФЛ при ее выплате) за вычетом суммы профессионального налогового вычета.

Подробно о порядке начисления страховых взносов с выплат физическому лицу (подрядчику), налоговых последствиях в части налога на прибыль, а также об отражении расчетов с подрядчиком в бухгалтерском учете см. в ИБ "Корреспонденция счетов".

Поиск

В Быстром поиске задайте: УЧЕТ АВАНСА ФИЗЛИЦУ ПО ДОГОВОРУ ПОДРЯДА. Первой в списке будет нужная схема корреспонденции счетов.

Результат

В схеме на конкретном примере рассмотрены особенности бухгалтерского и налогового учета операции

.

.

--------------------------------------------------------------------------------

Что ждет налогоплательщиков в 2015 г.?

Вопрос о введении налога с продаж пока только обсуждается. А вот поправки в законодательство в отношении НДС, НДФЛ, налога на прибыль и ряд других уже приняты и вступят в силу 1 января 2015 г.

Лица, которые обязаны представлять налоговую декларацию (расчет) в электронной форме, должны будут направлять налоговому органу квитанцию о приеме документов, используемых в налоговых правоотношениях. В случае неисполнения этой обязанности инспекция сможет приостанавливать операции по счетам налогоплательщика в банке*.

НДС

С 1 января 2015 г. плательщики НДС, за исключением посредников, экспедиторов и застройщиков, будут освобождены от обязанности вести журналы учета полученных и выставленных счетов-фактур.

НДФЛ

Начиная с 1 января 2015 г. будут введены инвестиционные налоговые вычеты.

Налог на прибыль

Для организаций, находящихся на общем режиме налогообложения, изменится порядок учета процентов по долговым обязательствам. Кроме того, налогоплательщик сможет списывать стоимость имущества, не являющегося амортизируемым, в течение более чем одного отчетного периода. С 1 января 2015 г. из Налогового кодекса РФ будет исключено понятие "суммовые разницы" и специальный порядок их учета, а также в налогообложении перестанет применяться метод ЛИФО.

Госпошлина

С 1 января 2015 г. увеличится размер госпошлины за оспаривание нормативных правовых актов.

УСН

Организации, применяющие УСН, начиная с 1 января 2015 г. не будут освобождаться от уплаты налога на имущество организаций в отношении объектов, которые облагаются указанным налогом исходя из кадастровой стоимости.

Страховые взносы в ПФР, ФСС РФ и ФФОМС

Плательщики, у которых среднесписочная численность работников за  предшествующий расчетный период составит более 25 человек, должны будут подавать в ПФР и ФСС РФ расчеты по начисленным и уплаченным страховым взносам в электронной форме. С 1 января 2015 г. сумма страховых взносов, перечисляемая в соответствующий внебюджетный фонд, будет определяться в рублях и копейках. Также будут установлены условия и порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов. Кроме того, день погашения задолженности по страховым взносам будет включен в период начисления пеней, а направление органом контроля инкассового поручения в банк не будет ограничено месячным сроком.

предшествующий расчетный период составит более 25 человек, должны будут подавать в ПФР и ФСС РФ расчеты по начисленным и уплаченным страховым взносам в электронной форме. С 1 января 2015 г. сумма страховых взносов, перечисляемая в соответствующий внебюджетный фонд, будет определяться в рублях и копейках. Также будут установлены условия и порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов. Кроме того, день погашения задолженности по страховым взносам будет включен в период начисления пеней, а направление органом контроля инкассового поручения в банк не будет ограничено месячным сроком.

Налог на имущество организаций

Организации будут исчислять налог, рассчитываемый исходя из кадастровой стоимости в отношении объектов, право собственности на которые возникло или прекратилось в течение налогового периода, с учетом специального коэффициента.

_________________________________________________________

* Информация приведена по состоянию на 12 сентября 2014 г.

--------------------------------------------------------------------------------

Разъяснение сложных вопросов для участников дорожного движения

Интернет-интервью с заместителем начальника Главного управления по обеспечению безопасности дорожного движения МВД России Владимиром Кузиным на сайте consultant.ru вызвало большой интерес

- Какова основная причина большинства ДТП: качество дорожного полотна, неисправная техника или человеческий фактор?

- Согласно статистике по итогам 2013 г. наблюдался незначительный рост числа ДТП - на 0,2%. Количество погибших, напротив, снизилось - на 3,5%. Также по сравнению с 2012 г. снизилось и количество пострадавших и раненых в результате ДТП - на 0,1%.

Что касается причин ДТП, то в подавляющем большинстве случаев они происходят по вине водителя. Остальные, так называемые сопутствующие факторы - неудовлетворительные дорожные условия (НДУ) или неисправность техсредств, составляют не более 30%. Чаще всего аварии происходят из-за несоблюдения скоростного режима. Ведь согласно существующим нормам водитель должен определить скорость своего движения исходя не только из дорожных, но и, например, климатических погодных условий. И, как правило, одна треть всех происшествий случается именно по причине неверно выбранного скоростного режима. Согласно статистике это 27,5% всех ДТП за 2013 г. Далее по количеству происшествий следуют нарушение правил движения на перекрестке (около 20%), выезд на полосу встречного движения (около 10%), нарушение правил обгона и, наконец, несоблюдение сигналов светофора.

- Как изменяются правила сдачи экзаменов на права в связи с тем, что приняты новые программы обучения водителей?

- Пока говорить о конкретных изменениях преждевременно. Новые правила сдачи экзаменов подготовлены, но пока находятся на утверждении в Правительстве РФ, хотя и прошли этапы согласования с Минобразования и с Минюстом. Планируется, что ГИБДД будет осуществлять прием экзаменов на все категории и подкатегории транспортных средств, определенные законом, в том числе, например, на категорию М - мопеды. При этом сдача экзаменов на получение прав будет возможна только на тех типах транспортных средств, на которых гражданин прошел обучение. Экзамен по-прежнему будет состоять из трех частей: теоретической части, экзамена в условиях закрытой площадки и экзамена в реальных условиях движения. Теоретическая часть будет приниматься только специальными автоматическими комплексами, набор экзаменационных задач в которых будет формироваться в произвольном порядке непосредственно в процессе сдачи экзамена.

- Неуклонно растет количество конфликтных ситуаций на дорогах. Расскажите о новых комплексах фотовидеофиксации.

- На сегодня введено почти 7 тысяч комплексов фотовидеофиксации, и с их помощью Госавтоинспекция регистрирует порядка 50% всех правонарушений. Конечно, основная доля нарушений, выявляемая фото- и видеофиксацией, - это превышение скоростного режима. Для этих целей мы в основном используем комплексы, которые измеряют мгновенную скорость транспорта в заданной точке. Другой вид комплексов, который, например, используется в Татарстане, измеряет среднюю скорость движения. Активно применяются комплексы, в автоматическом режиме регистрирующие нарушения остановки/стоянки ТС в неположенном месте. Кроме того, разработаны приборы, которые могут фиксировать проезд на запрещающий сигнал светофора, нарушение правил проезда железнодорожных переездов, пересечение линии "стоп".

- Какие изменения планируется внести в действующую нормативно-правовую базу в сфере дорожного движения в ближайшее время? Например, будет ли введена уголовная ответственность за вождение в нетрезвом виде, ставшее причиной смертельных аварий?

- Проблема управления ТС в нетрезвом виде, к сожалению, по-прежнему остается актуальной. Удельный вес таких ДТП за прошлый год составил 7,5%. В сентябре прошлого года вступили в силу поправки в КоАП, которые существенно усилили ответственность за подобные правонарушения. Тогда же был подготовлен и законопроект, предусматривающий уголовную ответственность для нетрезвых водителей. Этот документ был принят Госдумой в первом чтении, но его доработка заняла длительный период времени. В законопроект было внесено большое количество поправок, и сейчас его готовят ко второму чтению. В каком виде он поступит в Думу на осеннюю сессию, пока трудно сказать, но уже сейчас известно, что в документе предусмотрена уголовная ответственность не только за причинение вреда жизни и здоровью людей, но и за регулярное совершение двух и более административных правонарушений, связанных с управлением в состоянии опьянения, а также с отказом от медицинского освидетельствования.

Надеемся, что с 2015 г. в силу вступит федеральный закон о регистрации транспортных средств. Этот закон урегулирует на законодательном уровне саму процедуру регистрации отдельных категорий ТС, а также исключит возможность такой коррупционной составляющей, как покупка конкретного госномера.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Осенние изменения ГК РФ - в "Конструкторе договоров"

В "Конструкторе договоров" отражены изменения, внесенные в гл. 4 "Юридические лица" ГК РФ. Предупреждение о том, что в случае расторжения договора стороны вправе требовать возврата исполненного, если их встречные предоставления были неэквивалентны, внесено в договоры аренды нежилого помещения, движимого имущества, здания (сооружения), субаренды нежилого помещения, купли-продажи нежилого недвижимого имущества и купли-продажи земельного участка. В договор денежного займа добавлено условие, по которому даже в случае расторжения договора действие некоторых его условий сохраняется до полного возврата суммы займа. Предупреждения внесены и в ряд других договоров.

Международные автомобильные перевозки - новые формы

Утверждены новые формы заявлений о выдаче (продлении, переоформлении) допуска к осуществлению международных автомобильных перевозок (МАП), и уточнен перечень представляемых документов. Информация включена в "Путеводитель по госуслугам для юридических лиц". Приказ Минтранса об этом вступил в силу 31 августа 2014 г. Также внесены изменения в положения административного регламента, устанавливающие перечень необходимых для получения допуска МАП документов. Кроме того, утверждены новые формы удостоверения допуска и карточки допуска.