Бюллетень N 8 (227) Август 2014

N 8 (227) АВГУСТ 2014

Материалы по госзакупкам в КонсультантПлюс

Быть в курсе всех изменений в системе государственных закупок и разбираться в процедурах их проведения помогут Путеводители КонсультантПлюс

Как заказчики, так и участники закупок найдут необходимую для работы информацию в Путеводителях КонсультантПлюс. Материалы Путеводителей опираются на последние изменения в законодательстве, содержат анализ разъяснений ФАС России, Минэкономразвития, практики арбитражных судов.

Путеводитель по контрактной системе в сфере госзакупок

Путеводитель содержит пошаговые инструкции по правилам проведения закупок в  соответствии с Федеральным законом N 44-ФЗ.

соответствии с Федеральным законом N 44-ФЗ.

По каждой теме приведены обязательные этапы и действия, условия их проведения. По каждому этапу выделены сроки с информацией по календарным и рабочим дням. По каждому мероприятию приведены список необходимых документов и сведения, которые необходимо в них указать.

Кроме того, в материалах учтена практика применения Закона N 94-ФЗ по вопросам, которые в новом законодательстве регулируются аналогично. В Путеводителе также приведены практические материалы и ссылки на образцы документов.

Изменения в связи с Законом N 140-ФЗ

Важно отметить, что в Путеводителе учтены положения Закона N 140-ФЗ, который внес изменения в порядок закупок для государственных и муниципальных нужд.

Так, изменения внесены в порядок закупки у единственного поставщика (подрядчика, исполнителя). Изменились ограничения при закупках на суммы, не превышающие 100 тыс. руб. Теперь заказчики могут выбрать один из двух вариантов ограничений: годовой объем таких закупок не должен превышать 2 млн руб. или 5% совокупного годового объема закупок (и не должен составлять более чем 50 млн руб).

Также установлен ряд случаев, в которых не требуется документально оформлять отчет с обоснованием закупки у единственного поставщика. Кроме того, установлены случаи, в которых контракт может заключаться с единственным поставщиком:

•закупки инновационными площадками оборудования и ПО за счет средств, выделенных на инновационную инфраструктуру в системе образования;

•заключение бюджетным учреждением контракта на выдачу банковских гарантий;

•закупки изделий народных художественных промыслов.

Новые разъяснения и рекомендации

"Путеводитель по контрактной системе в сфере госзакупок" регулярно обновляется и дополняется важной информацией. Например, в него включены такие вопросы:

•каков новый порядок регистрации на официальном сайте zakupki.gov.ru, утвержденный Приказом Казначейства России от 25.03.2014 N 4н;

•необходимо ли соблюдать требования Закона N 44-ФЗ при назначении (привлечении) экспертов и специалистов в уголовном судопроизводстве и арбитражном процессе;

•каков порядок предоставления преимуществ организациям инвалидов в отношении цены контракта;

•каким образом организациям инвалидов подтверждать свой статус при подаче заявок на участие;

•обязан ли заказчик проводить электронный аукцион, когда ему надо выполнить работы по капитальному ремонту ограждения дороги, если начальная цена контракта составляет 3 млн руб.;

•при каких условиях участники закупок имеют преимущества, если они поставляют товары, произведенные в России, Белоруссии или Казахстане.

Кроме того, в разделе Путеводителя "Открытый конкурс" размещен обзор "Сравнение норм федеральных законов о госзакупках N 94-ФЗ и N 44-ФЗ. Конкурс". Для удобства сравнение представлено в табличной форме, что позволяет быстро сориентироваться в изменениях. Обзор регулярно обновляется.

"Путеводитель по спорам в сфере госзаказа"

"Путеводитель по спорам в сфере госзаказа" содержит материалы, которые посвящены спорам, актуальным в рамках контрактной системы. Материал постоянно обновляется и актуализируется, добавляются новые подходы судебных и антимонопольных органов.

Например, за последнее время добавлены следующие темы:

•три новых подхода арбитражных судов к вопросу о правомерности отказа в допуске к торгам (отказ от заключения контракта), если в заявке представлены недостоверные сведения о товаре, подлежащем поставке;

•новый подход арбитражных судов к спорам, связанным со взысканием неосновательного обогащения со стороны заказчика;

•информация о сохранении административной ответственности у субъектов госзаказа, осуществивших размещение заказа еще в рамках 94-ФЗ в 2014 г., несмотря на изменения КоАП РФ.

Каждый спорный вопрос представлен в виде карточки, в которой отражены все позиции по нему.

Что касается вопроса закупок при применении Федерального закона N 223-ФЗ, то здесь поможет специальный обзор изменений "Контрактная система закупок (44-ФЗ) и закупки в рамках 223-ФЗ". Он постоянно обновляется. Перейти к нему можно по вкладке "Обзоры" на Стартовой странице системы.

Таким образом, материалы обоих Путеводителей, а также обзоры помогут эффективно работать с госзакупками, отслеживать изменения законодательства и избежать возможных рисков.

Пример работы с "Путеводителем по контрактной системе в сфере госзакупок":

Как подготовить извещение о проведении запроса котировок?

Шаг 1. В Быстром поиске задайте: ИЗВЕЩЕНИЕ О ПРОВЕДЕНИИ ЗАПРОСА КОТИРОВОК. Первым в списке будет "Путеводитель по контрактной системе в сфере госзакупок. Запрос котировок". Откройте его.

Шаг 2. В Путеводителе даны общие требования к извещению, требования к информации о составе заявки на участие в запросе котировок. Представлены ссылки на нормативные правовые акты.

Шаг 3. Представлен образец извещения

Мнения специалистов по теме госзакупок

Татьяна Демидова, начальник управления контроля размещения госзаказа ФАС РФ

- Какие нарушения ФАС России чаще всего выявляет при рассмотрении поступающих жалоб на проводимые для государственных нужд закупки?

- Наиболее частое нарушение связано с формированием заказчиками технического задания, формулировки которого затрудняют, а порой делают невозможным подачу заявки, соответствующей его положениям. Нарушение заключается в установлении в документации требования о необходимости указания в заявке описания товаров, работ, услуг в соответствии с потребностями заказчика.

При этом в документации отсутствует указание на разделы, в соответствии с которыми необходимо сформировать предложение, либо содержатся противоречивые значения показателей, подлежащих указанию, либо требования указать характеристики товара, которые фактически возможно указать только при условии наличия соответствующего товара у участника на момент подачи заявки.

Результатом является отказ в допуске к участию в закупке либо допуск только одного участника. При выявлении указанных фактов заказчику выдается предписание о внесении изменений в документацию о закупке, а виновные привлекаются к административной ответственности.

Николай Андреев, председатель совета директоров ЗАО "Сбербанк-АСТ"

- Готов ли рынок к работе по новому Закону 44-ФЗ? С какими проблемами уже столкнулись заказчики и поставщики и с чем им еще предстоит столкнуться? Что изменилось в процедуре электронного аукциона?

- В целом электронные аукционы не претерпели существенных изменений, что говорит о правильных требованиях в 94-ФЗ. Но ряд изменений есть.

Например, одно из изменений порядка проведения электронных аукционов касается последствий признания их несостоявшимися. В случае единственного участника аукциона возникают правовые последствия как для заказчика, так и для поставщика: появляется дополнительное звено (этап) - согласование заключения контракта с контрольным органом с проверкой документации и процедуры закупки требованиям, обеспечивающим честную конкуренцию. Данные обстоятельства способствуют снятию незаконных барьеров на участие в процедуре и получению планируемых результатов закупки. Данная мера пока незначительно повлияла на результаты электронных аукционов: если в 2013 г. несостоявшимися признаны 64,31% всех процедур размещения заказов путем проведения открытых аукционов в электронной форме, то по результатам первых двух месяцев 2014 г. - 53% (по данным с нашей площадки, на которой объявлено более 60% всех проводимых в 2014 г. электронных аукционов). Но потенциально практика согласования еще покажет свою значимость в процессе.

Полный текст интервью читайте в разделе "Интернет-интервью" на сайте consultant.ru.

--------------------------------------------------------------------------------

Новое в Путеводителях. Бухгалтеру. Юристу

Каковы особенности приобретения участка из земель в муниципальной собственности c оплатой в рассрочку?

Путеводитель по сделкам

Такая ситуация подробно рассмотрена в разделе "Договор: что влияет на налоги и бухучет. Условие договора о приобретении земельного участка в кредит (с оплатой в рассрочку)" "Путеводителя по сделкам. Купля-продажа земельного участка. Покупатель". В частности, разбираются вопросы:

•бухгалтерский учет операций, связанных с приобретением земельного участка, находящегося в муниципальной собственности, на условиях рассрочки платежа без уплаты процентов;

•порядок признания для целей налогообложения прибыли стоимости приобретенного земельного участка.

Также даны разъяснения об учете государственной пошлины, уплачиваемой за регистрацию перехода права собственности на земельный участок.

Будет ли признано недействительным решение регистрирующего органа о внесении изменений в сведения в ЕГРЮЛ о составе участников ООО, если в качестве заявителя выступило само общество?

Путеводитель по корпоративным спорам

Согласно практике арбитражных судов, такое решение регистрирующего органа не признается недействительным, поскольку оно не приводит к изменению содержащихся в ЕГРЮЛ сведений о принадлежащих участникам долях в уставном капитале, а значит, не нарушает их прав и интересов.

Стоит отметить, что по смыслу п. 1.4 ст. 9 и подп. "д" п. 1 ст. 23 Закона о государственной регистрации юридических лиц подача заявления о внесении изменений в ЕГРЮЛ, касающихся перехода доли или части доли в уставном капитале ООО, не участником общества, который отчуждает свою долю, а другим лицом, в том числе и обществом, является основанием для отказа в государственной регистрации изменений, вносимых в ЕГРЮЛ.

Гонорар успеха может быть включен в судебные расходы заказчика?

Путеводитель по судебной практике (ГК РФ)

Гонорар успеха, который по условиям договора должен быть выплачен исполнителю за оказание юридических услуг, может быть включен в судебные расходы заказчика, если суд сочтет их разумными, соразмерными и обусловленными не исключительно исходом судебного разбирательства.

В соответствии с п. 1 ст. 781 ГК РФ заказчик обязан оплатить услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг. Зачастую оплата услуг исполнителя в договоре ставится в зависимость от действия или решения госоргана или третьих лиц (так называемый гонорар успеха). Судебная практика, как правило, исходит из того, что гонорар успеха, который по условиям договора должен быть выплачен исполнителю за оказание юридических услуг, не включается в судебные расходы заказчика.

Вместе с тем выявлена новая позиция Высшего Арбитражного Суда РФ, сформулированная в Постановлении Президиума ВАС РФ от 04.02.2014 N 16291/10 по делу N А40-91883/08-61-820. С ней можно ознакомиться в пункте 1.7 материалов Путеводителя к ст. 781 ГК РФ, согласно которой гонорар успеха (условное вознаграждение) может быть включен в судебные расходы заказчика, если суд сочтет их разумными, соразмерными и обусловленными не исключительно исходом судебного разбирательства.

Президиум ВАС РФ пояснил, что суд вправе включить указанный гонорар в судебные расходы при наличии следующих обстоятельств:

•злоупотребление другой стороной процессуальными правами, намеренное затягивание судебного процесса;

•высокое качество оказанных услуг и высокая квалификация представителя, о которых может свидетельствовать неоднократная отмена судебных актов по делу на основании доводов заказчика, сформулированных его представителем.

Помимо этого, было отмечено, что арбитражный суд, кроме проверки фактического оказания юридических услуг представителем, также вправе оценить качество оказанных услуг. Проверка качества услуг представителя предполагает проверку следующего:

•знание законодательства и судебной практики;

•владение научными доктринами;

•знание тенденций развития правового регулирования спорных институтов в отечественной правовой системе и правовых системах иностранных государств;

•международно-правовые тенденции по спорному вопросу, что способствует повышению качества профессионального представительства в судах и эффективности защиты нарушенных прав.

Каков перечень документов на получение временной лицензии на образовательную деятельность?

Путеводитель по госуслугам для юридических лиц

Приказом Рособрнадзора от 18.04.2014 N 536 утверждены формы заявления о предоставлении временной лицензии на осуществление образовательной деятельности. Ранее утвержденной формы такого заявления не было.

Кроме того, указанным Приказом утвержден перечень документов, прилагаемых к заявлению о предоставлении временной лицензии на осуществление образовательной деятельности. В соответствии с Приложением N 2 к Приказу вместе с заявлением необходимо представить:

•копии учредительных документов соискателя лицензии;

•копию положения о филиале (если соискатель лицензии намерен осуществлять образовательную деятельность в филиале);

•копию положения о структурном подразделении (если в качестве соискателя лицензии выступает организация, которая осуществляет обучение и структурное подразделение которой реализует образовательные программы);

•опись прилагаемых документов.

--------------------------------------------------------------------------------

Юридическая консультация

Кредитный договор с юридическим лицом: платить ли комиссии банку?

Отвечает Кирилл Судаков,

эксперт компании "КонсультантПлюс"

Вопрос. Общество заключило кредитный договор с банком и уплатило ему единовременную комиссию за проверку состояния задолженности заемщика и предоставленного обеспечения. Впоследствии Общество обратилось с иском в арбитражный суд с требованием о признании условия договора о комиссии недействительным и взыскании ее суммы с банка. Правомерны ли требования Общества?

Ответ. Да, требования Общества правомерны.

Обоснование. Кредитные организации включают в договоры с юридическими лицами и индивидуальными предпринимателями условия о различных комиссиях, ссылаясь на то, что ст. 29 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" предусматривает возможность взимания кредитными организациями комиссионного вознаграждения по своим операциям. Вместе с тем анализ арбитражной практики показывает, что не все комиссии суды признают законными.

Общее правило

Разрешая дела данной категории, арбитражные суды ссылаются на п. 4 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147, согласно которому кредитная организация имеет право на получение разового вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту. Если комиссии предусмотрены за стандартные действия, без совершения которых банк не может заключить и исполнить кредитный договор, то такие условия договора суд может признать ничтожными.

В этой связи встает вопрос о том, какие действия кредитной организации относятся к стандартным, а какие можно расценивать как самостоятельную услугу, которая создает для заемщика полезный эффект.

Комиссии за стандартные действия

Анализ актов арбитражных судов показывает, что к стандартным действиям кредитной организации судебная практика относит: рассмотрение кредитной заявки, выдачу кредита, открытие и ведение ссудного счета, обслуживание кредита, организацию кредита и управление кредитом.

Проверка состояния задолженности заемщика и предоставленного им обеспечения также относится к стандартным действиям банка. Они не влекут для заемщика дополнительного полезного эффекта, и условие о таких комиссиях не соответствует закону (Постановление ФАС Московского округа от 10.01.2014 N Ф05-16758/2013 по делу N А40-3685/2013).

Комиссии за самостоятельные услуги

Суды не считают стандартным действием выдачу банком кредита путем овердрафта (кредитование расчетного счета). Этот подход нашел отражение в п. 4 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147 и в Постановлении ФАС Поволжского округа от 27.09.2012 по делу N А12-21318/2011. Резервирование средств для заемщика в рамках кредитного договора с возможностью получить в определенный срок денежные средства в согласованном размере (кредитная линия) также не считается стандартным действием, если банк докажет несение им финансовых издержек от такого резервирования (Постановление Президиума ВАС РФ от 12.03.2013 N 16242/12 по делу N А40-124245/11-133-1062). В качестве самостоятельной услуги арбитражные суды, как правило, расценивают разрешение кредитной организации на досрочное погашение кредита, поскольку его досрочный возврат влечет экономию денежных средств заемщиком, которые подлежали бы уплате при погашении кредита в предусмотренный договором срок (Постановление Президиума ВАС РФ от 22.10.2013 N 6764/13 по делу N А79-6813/2012). За оказание изложенных услуг кредитная организация вправе взыскать комиссию.

Поскольку единовременная комиссия была уплачена Обществом за совершение стандартных действий, без совершения которых банк не мог заключить и исполнить кредитный договор, заявленные Обществом требования правомерны.

Подробнее по этому вопросу см. пункты 7.1, 8.1, 9.1 и 9.6 комментария к ст. 819 ГК РФ в материале "Путеводитель по судебной практике. Кредит".

--------------------------------------------------------------------------------

Глазами эксперта

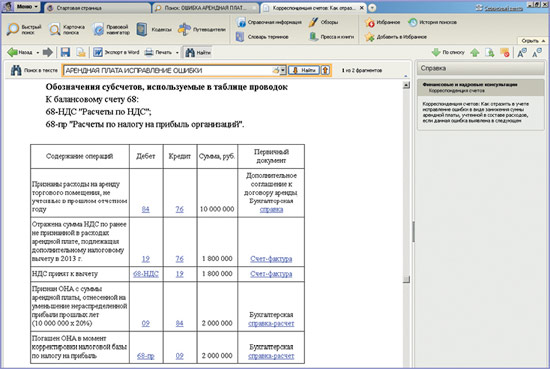

Как отразить в учете исправление ошибки в виде занижения суммы арендной платы, учтенной в составе расходов, если она выявлена в следующем отчетном году после утверждения годовой бухгалтерской отчетности и является существенной?

После утверждения бухгалтерской отчетности за 2013 г. организация-арендатор обнаружила ошибку: с 1 октября 2013 г. согласно вступившему в силу допсоглашению к договору аренды торгового помещения увеличен размер арендной платы, однако расходы на аренду признаны без учета изменений.

Гражданско-правовые отношения

Изменение условий договора, в том числе размера арендной платы, возможно по соглашению сторон (п. 1 ст. 450 ГК РФ). Такое соглашение должно быть совершено в письменной форме и в случае, если договор аренды подлежит госрегистрации, вступает в силу с момента госрегистрации.

Бухгалтерский учет

Ежемесячно с октября по декабрь 2013 г. в бухгалтерском учете должна была быть признана в составе расходов по обычным видам деятельности плата за аренду торгового помещения в размере, установленном допсоглашением к договору аренды (без учета НДС, подлежащего налоговому вычету).

Расходы на аренду торгового помещения относятся к коммерческим расходам, которые могут в полном объеме относиться на стоимость проданных товаров в отчетном году их признания расходами по обычным видам деятельности (абз. 2 п. 9 ПБУ 10/99). В рассматриваемой ситуации арендная плата за IV квартал 2013 г. была признана в составе коммерческих расходов и учтена в себестоимости продаж в заниженной сумме, т.е. произошло неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации, что признается ошибкой.

Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010).

В бухгалтерском учете порядок исправления ошибки зависит от существенности ошибки и момента ее обнаружения. Согласно п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Так как в данном случае ошибка признана существенной и обнаружена после утверждения бухгалтерской отчетности, при ее исправлении необходимо руководствоваться п. 9 ПБУ 22/2010. Ошибка исправляется записями по соответствующим счетам в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)" в текущем отчетном периоде, т.е. в 2014 г.

Налог на прибыль организаций

Расходы на аренду имущества признаются прочими расходами организации, связанными с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). Согласно пп. 3 п. 7 ст. 272 НК РФ расходы в виде арендных платежей признаются на последнее число отчетного месяца.

В данной ситуации расходы на аренду ошибочно признаны не в полной сумме.

Ошибочно не признанные в 2013 г. расходы на аренду привели к излишней уплате налога на прибыль в бюджет за 2013 г. Вследствие этого организация-арендатор вправе не производить перерасчет налоговой базы и суммы налога на прибыль за 2013 г., а сделать это в текущем отчетном (налоговом) периоде, т.е. в периоде обнаружения ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Подробнее о бухгалтерском учете, налоговых последствиях по НДС и налогу на прибыль, а также о применении ПБУ 18/02 в рассматриваемой ситуации см. в ИБ "Корреспонденция счетов".

Как найти консультацию

Шаг 1

В Быстром поиске задайте: АРЕНДНАЯ ПЛАТА ИСПРАВЛЕНИЕ ОШИБКИ. В верхней части списка будет нужная схема корреспонденции счетов.

Результат

В схеме на конкретном примере рассмотрены особенности бухгалтерского и налогового учета операции

.

.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Июльские изменения в ГК РФ - в "Конструкторе договоров"

"Конструктор договоров" обновился с учетом изменений в Гражданском кодексе, вступивших в силу с 1 июля 2014 г. Изменения затронули договоры уступки прав (цессии), перевода долга, уступки прав и передачи обязанностей. В частности, в договоре цессии добавлена возможность уступить будущее право, изменены условия о моменте уступки права, добавлена возможность включить установленные законом условия уступки и ответственность цедента за их нарушение; в договоре перевода долга добавлены условия о правах кредитора в отношении нового должника, о моменте перевода долга и др.

Важные даты - в Правовом и Таможенном календарях

Об изменениях законодательства в III квартале 2014 г. можно узнать из Правового и Таможенного календарей на вкладке "Справочная информация", раздел "Календари". Даты являются ссылками на соответствующий список документов, вступающих в силу целиком или в части на эту дату. По каждому документу приведено краткое описание предстоящих изменений, есть ссылки на полный текст документа.

--------------------------------------------------------------------------------