Бюллетень N 6 (225) Июнь 2014

N 6 (225) ИЮНЬ 2014

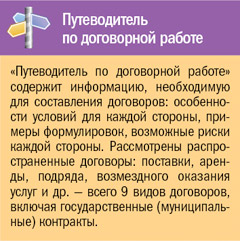

Новое в "Путеводителе по договорной работе" - агентский договор

Агентский договор - один из наиболее популярных посреднических договоров. Рекомендации по заключению агентского договора, риски сторон - все это рассмотрено в Путеводителе

Агентский договор используется в различных сферах деятельности (риелторской, туристической, рекламной, маркетинговой, в страховании, при сборе платежей за коммунальные и другие услуги, в строительстве и др.). Такая популярность объясняется широкой конструкцией предмета договора, которая позволяет поручить агенту совершение не только юридических, но и фактических действий как от своего имени, так и от имени принципала (лицо, от имени которого действует представитель).

В "Путеводителе по договорной работе" представлена необходимая информация для составления агентского договора - особенности условий, формулировки, возможные риски, в частности риски при несогласовании рекомендуемых условий. Эта информация представлена в виде рекомендаций и примеров.

Рекомендации по заключению договора

В рекомендациях по заключению договора агентирования рассмотрены условия о предмете договора, сроке его действия, порядке исполнения.

Дана также подробная информация об ограничении прав агента и принципала, вознаграждении агента, заключении субагентского договора, ответственности сторон, изменении и расторжении договора.

Разъяснено, каким образом должен быть составлен отчет агента, какая информация  и в какой форме в него включена, как принципал может подать свои возражения. В разделе о субагентском договоре отдельное внимание уделяется вопросу о том, какие условия в связи с привлечением субагента должны быть согласованы в самом договоре агентирования, а какие - в субагентском.

и в какой форме в него включена, как принципал может подать свои возражения. В разделе о субагентском договоре отдельное внимание уделяется вопросу о том, какие условия в связи с привлечением субагента должны быть согласованы в самом договоре агентирования, а какие - в субагентском.

Содержатся примеры формулировок условий, которые можно использовать при составлении договора.

Риски агента или принципала

В Путеводителе рассмотрены риски сторон при заключении агентского договора, выявленные в ходе изучения судебной практики по договорным спорам. Например, риск несогласования фактических действий, которые должен совершить агент. В предмет агентского договора входит совершение как юридических, так и фактических действий. Однако если стороны указали в предмете только юридические действия, забыв про фактические, то договор будет квалифицирован как поручение (предметом которого являются только юридические действия). Негативное последствие в том, что нормы об агентском договоре не будут применяться к отношениям сторон.

Агентский договор содержит ссылки на "Путеводитель по судебной практике (ГК РФ)", нормативные акты и "Конструктор договоров". Также есть ссылки на рекомендации и риски по договорам комиссии и поручения, информация по которым уже включена в Путеводитель.

Как составить отчет агента по агентскому договору?

Шаг 1. В Быстром поиске задайте: АГЕНТСКИЙ ДОГОВОР ОТЧЕТ АГЕНТА. Первым на вкладке "Путеводители" будет "Путеводитель по договорной работе. Рекомендации по заключению договора".

Шаг 2. В разделе 4.2 "Отчет агента" представлена информация о том, как правильно подготовить отчет агента. Представлены примеры формулировок условий, касающихся составления отчета агента, которые могут быть включены в договор

--------------------------------------------------------------------------------

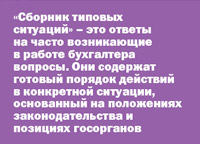

Типовые ситуации - скорая помощь бухгалтеру

Актуальные материалы "Сборник типовых ситуаций" в информационном банке "Бухгалтерская пресса и книги" помогут найти правильный порядок действий

Новые консультации

"Сборник типовых ситуаций" пополнился десятками новых практических ситуаций для бухгалтеров. Вот лишь некоторые из наиболее интересных вопросов, включенных в него:

•В какие сроки организации надо представлять отчетность по основным налогам и страховым взносам за 2014 г.?

•Как оформить, оплатить и учесть однодневную командировку?

•Как рассчитать и уплатить налог на имущество исходя из кадастровой стоимости?

•Как начислить страховые взносы в ПФР, ФСС И ФФОМС на выплаты работнику по трудовому договору? К данной ситуации дана таблица в Excel, с помощью которой пользователь сам может рассчитать базу и ежемесячную сумму взносов по каждому работнику.

На все вопросы даны ответы с четким порядком действий, основанным на положениях законодательства и позициях госорганов.

Отметим, что "Сборник типовых ситуаций" пополняется новыми практическими материалами  регулярно, а уже включенные в него ситуации актуализируются с учетом последних изменений законодательства.

регулярно, а уже включенные в него ситуации актуализируются с учетом последних изменений законодательства.

В результатах поискового запроса материалы сборника помечены: "Типовая ситуация".

Ответы экспертов

Авторы "Сборника типовых ситуаций" - эксперты издательства "Главная книга" (выпускает одноименный популярный журнал для бухгалтеров). Это профессионалы с большим опытом практической работы. Среди тем, рассмотренных в "Сборнике типовых ситуаций": исчисление и уплата основных налогов; налоговый и бухгалтерский учет типовых операций; оформление счетов-фактур; представление отчетности и обязательных документов; выплаты работникам; типовые кадровые операции; налоговые проверки и др.

Пример работы со "Сборником типовых ситуаций"

Как оформить, оплатить и учесть однодневную командировку?

Шаг 1. В Быстром поиске задайте: ОФОРМЛЕНИЕ ОДНОДНЕВНОЙ КОМАНДИРОВКИ. В результатах поискового запроса материал будет помечен: "Типовая ситуация"

Шаг 2. Информация представлена в форме "вопрос-ответ". При необходимости даны ссылки на формы документов и примеры их заполнения.

Шаг 3. Если есть несколько вариантов действий, то представлены ссылки на Путеводители КонсультантПлюс

--------------------------------------------------------------------------------

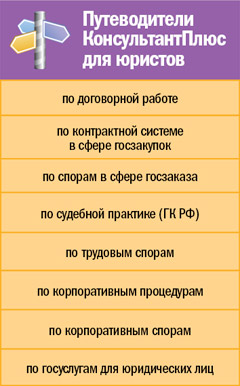

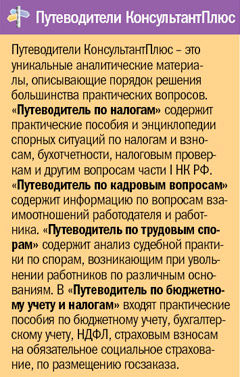

Новое в Путеводителях КонсультантПлюс. Бухгалтеру. Кадровику

Предусмотрены ли законодательством формы бланков, по которым иностранцам выдаются разрешения на работу?

Путеводитель по кадровым вопросам

Разрешения на работу иностранным гражданам выдаются по формам, установленным ФМС России. С 6 апреля 2014 г. введены новые бланки таких разрешений. Формы документов и реквизиты приказа ФМС России, которым они утверждены, приведены в п.п. 3.1 "Разрешение на работу для иностранных граждан, прибывших в порядке, не требующем получения визы", 3.4 "Разрешение на работу для иностранных граждан, прибывших в порядке, требующем получения визы", 6.5.2 "Разрешение на работу высококвалифицированному иностранному специалисту".

Облагается ли НДФЛ оплата работодателем стоимости проезда сотрудника от места проведения отпуска к месту командировки и от места командировки до места постоянной работы?

Путеводитель по налогам, Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды

В письме Минфина России разъясняется этот вопрос, а также вопрос о том, подлежит ли налогообложению оплата работодателем стоимости проезда сотрудника от места командировки к месту проведения отпуска и от места проведения отпуска до места жительства.

Командировка, по ст. 166 ТК РФ, - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Обязанность работодателя возместить сотруднику, в частности, расходы по проезду предусмотрена ст. 168 ТК РФ.

В силу ст. 217 НК РФ не облагаются НДФЛ все виды установленных законодательством компенсационных выплат, связанных с исполнением налогоплательщиком трудовых обязанностей. В том числе к ним относится оплата работодателем фактически произведенных и документально подтвержденных целевых расходов на проезд до места командировки и обратно.

Минфин России разъяснил, что суммы возмещения работодателем стоимости проезда сотрудника от места проведения отпуска до места командировки и от места командировки до места постоянной работы не облагаются НДФЛ.

Вместе с тем, по мнению Минфина России, оплата работодателем проезда сотрудника от места командировки до места проведения отпуска и от места проведения отпуска до места жительства облагается НДФЛ.

Подробнее по этому вопросу см. подраздел "Компенсация прочих командировочных расходов" раздела "Командировки".

Правомерно ли увольнение по сокращению штата, если уведомление об увольнении работник получил по факсу?

Путеводитель по трудовым спорам

Направление уведомления о предстоящем увольнении по факсу не нарушает процедуру увольнения. К такому выводу пришел Архангельский областной суд в апелляционном определении от 14 января 2013 г. по делу N 33-0114/2013. В этом определении суд указал, что форма уведомления о предстоящем увольнении по п. 2 ч. 1 ст. 81 ТК РФ законодательно не установлена. В направленном по факсу уведомлении были указаны срок и основание увольнения. У работника не было оснований сомневаться в достоверности приведенных в нем сведений. Таким образом, процедура увольнения работодателем соблюдена.

Каков максимальный срок действия разрешения на работу для граждан Таджикистана?

Путеводитель по кадровым вопросам

Новый срок действия разрешения на работу и ссылка на нормативный акт, которым внесено изменение, указаны в п. 3.1 "Разрешение на работу для иностранных граждан, прибывших в порядке, не требующем получения визы". Так, с 13 апреля 2014 г. для граждан Таджикистана максимальный срок действия разрешения на работу увеличен до трех лет. Изменение предусмотрено соответствующей статьей в протоколе, которым внесены изменения в соглашение между Россией и Таджикистаном.

Каков порядок начисления пособия по беременности и родам, если работница находилась сначала в отпуске по беременности, а затем по уходу за ребенком?

Путеводитель по бюджетному учету и налогам, Практическое пособие по бюджетному учету для казенных учреждений и органов власти

Рассмотрен порядок начисления пособия по беременности и родам в случае, когда в расчетном периоде для исчисления пособия работница находилась сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. При этом заявление о замене лет расчетного периода не представлено. Разъяснено, что средний заработок, исходя из которого исчисляется пособие по беременности и родам работнице, принимается равным минимальному размеру оплаты труда (МРОТ), установленному федеральным законом на день наступления временной нетрудоспособности. Приведены бухгалтерские записи по начислению и выплате пособия работнице.

--------------------------------------------------------------------------------

Разбираемся в спорной ситуации

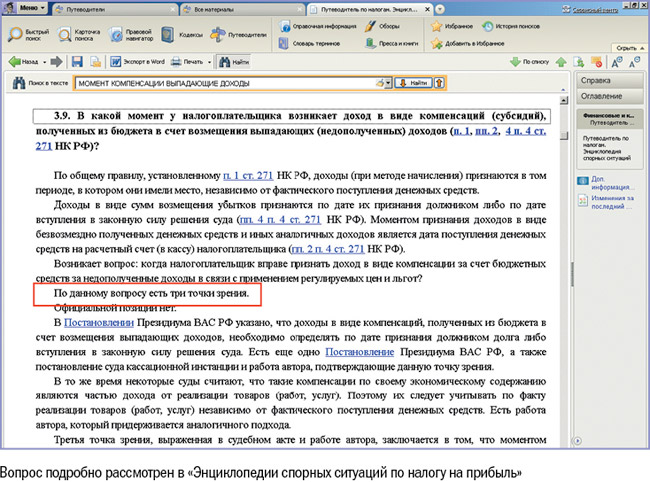

В какой момент у налогоплательщика возникает доход в виде компенсаций (субсидий), полученных из бюджета в счет возмещения выпадающих (недополученных) доходов (п. 1, пп. 2, 4 п. 4 ст. 271 НК РФ)?

Шаг 1. В Быстром поиске задайте: МОМЕНТ КОМПЕНСАЦИИ ВЫПАДАЮЩИЕ ДОХОДЫ.

Шаг 2. Первым в списке будет "Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль".

Результат. Энциклопедия открывается на ситуации, где подробно рассмотрен интересующий вопрос.

Суть проблемы

При реализации товаров, работ, услуг по регулируемым (льготным) тарифам юридическим лицам, индивидуальным предпринимателям и физическим лицам предоставляются компенсации (субсидии) в счет возмещения недополученных (выпадающих) доходов.

По общему правилу, установленному п. 1 ст. 271 НК РФ, доходы (при методе начисления) признаются в том периоде, в котором они имели место, независимо от фактического поступления денежных средств. При этом доходы в виде возмещения убытков признаются по дате их признания должником либо по дате вступления в силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Доходы в виде безвозмездно полученных денежных средств и иных аналогичных доходов признаются в момент поступления денежных средств на расчетный счет (в кассу) налогоплательщика (пп. 2 п. 4 ст. 271 НК РФ).

Момент признания дохода в виде компенсации (субсидии), полученной в счет возмещения недополученных (выпадающих) доходов, в НК РФ не установлен.

Возникает вопрос, когда налогоплательщику следует учитывать такой доход. По этому вопросу существует три точки зрения.

Первая точка зрения по ситуации

Согласно позиции Президиума ВАС РФ, в момент оказания услуги размер компенсации выпадающего дохода неизвестен. Он будет определен соответствующим бюджетом добровольно либо по решению суда. Следовательно, такие доходы необходимо признавать по дате признания должником долга либо вступления в законную силу решения суда. Аналогичное мнение выражено в Постановлении ФАС Волго-Вятского округа от 18.08.2011 по делу N А28-11068/2010 и авторской работе.

Вторая точка зрения

Вторая точка зрения представлена в судебных актах ФАС округов, а также в авторской работе. Согласно этой позиции, такие компенсации по своему экономическому содержанию являются частью дохода от реализации товаров (работ, услуг). Поэтому их следует учитывать по факту реализации товаров (работ, услуг) независимо от фактического поступления денежных средств. В частности, см. Постановление ФАС Уральского округа от 25.06.2013 N Ф09-5589/13 по делу N А71-10819/2012, а также другие аналогичные постановления ФАС (полный список приведен в системе КонсультантПлюс).

Третья точка зрения

Третья точка зрения: моментом признания дохода в виде названных компенсаций является дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика. Это следует из Постановления ФАС Волго-Вятского округа от 16.03.2006 по делу N А31-1758/2005-7.

Ознакомиться с полным списком материалов в подтверждение приведенных точек зрения, а также изучить их тексты можно в системе КонсультантПлюс (см. "Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль") .

.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Новые возможности приложений КонсультантПлюс для Android™

Доступны новые версии мобильных приложений "КонсультантПлюс: основные документы" и "КонсультантПлюс: Студент" для Android™.

Теперь вся информация о документе и основные возможности работы с ним ("Справка", "Оглавление", "Редакции", "Загрузить на устройство" и пр.) перенесены в меню на верхней панели. Еще одно важное новшество: список кодексов в разделе "Популярное" доступен без подключения к интернету.

Значительно улучшена навигация в приложении. Так, список документов в "Обзорах" и "Справочной информации" (раздел "Популярное") можно раскрыть и свернуть на одной странице. А новое многоуровневое оглавление документов раскрывается до уровня статей.

Подробнее на consultant.ru/android.

Присоединяйтесь - на Facebook, ВКонтакте, в Твиттере

Если вы активный пользователь соцсетей, предлагаем присоединиться к нам на страницах "КонсультантПлюс" на Facebook, ВКонтакте, в Твиттере. Это позволит всегда быть в курсе новостей компании, в том числе новинок в системе КонсультантПлюс.

Адреса официальных страниц "КонсультантПлюс":

•Facebook - facebook.com/ConsultantPlus.Comp

•ВКонтакте - vk.com/ConsultantPlus.Comp

•Twitter - twitter.com/Consultant_Plus

Кроме этого есть страница "КонсультантПлюс - студенту":

•ВКонтакте - vk.com/edu.ConsultantPlus

Новое в "Конструкторе договоров"

В "Конструктор договоров", онлайн-сервис по созданию и экспертизе проектов договоров, включены новые предупреждения. Так, в договор пожертвования добавлены предупреждения, касающиеся вопросов налогообложения и бухгалтерского учета. Кроме того, Конструктор регулярно обновляется в соответствии с изменениями в судебной практике. За прошедшее время в договорах были отражены разъяснения ВАС РФ по вопросам, касающимся свободы договоров и ее пределов (см. Постановление Пленума ВАС РФ от 14.03.2014 N 16), рекомендации ВАС РФ по спорам, связанным с признанием договоров незаключенными (см. Информационное письмо Президиума ВАС РФ от 25.02.2014 N 165), и другая судебная практика.