Бюллетень N 10 (217) Октябрь 2013

N 10 (217) ОКТЯБРЬ 2013

Содержание:

•Проекты нормативных правовых актов

•Обновление: мобильные приложения КонсультантПлюс

•Новое в разделе "Справочная информация"

•Глазами эксперта

•Новое в Путеводителях КонсультантПлюс. Бухгалтеру и кадровику.

•Достоверность адреса юридического лица - важные разъяснения Пленума ВАС России

![]() Проекты нормативных правовых актов

Проекты нормативных правовых актов

Отличная новость для специалистов, которые работают с информацией о готовящихся изменениях законодательства. В КонсультантПлюс - новый информационный банк с проектами ведомственных нормативных правовых актов

Новый банк содержит проекты:

•постановлений Правительства РФ;

•указаний Банка России;

•приказов министерств и ведомств (Минфина, Минтруда, Роспотребнадзора России и др.).

С новым банком пользователи КонсультантПлюс смогут своевременно узнавать о готовящихся изменениях, видеть, на каком этапе согласования находятся проекты нормативных правовых актов, а также отслеживать вносимые в них дополнения.

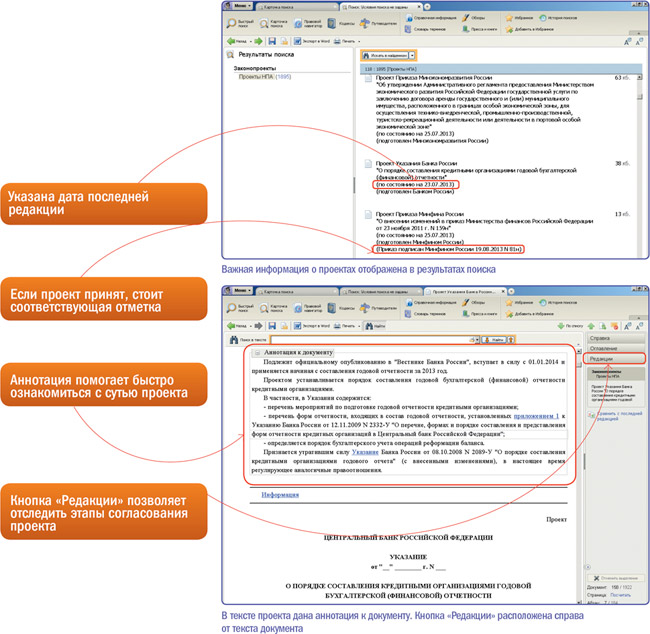

Информация о проекте документа

Важная информация о проекте документа отображается уже в самом названии, которое можно увидеть в результатах поиска документа. В частности, всегда указана дата, на которую актуален документ ("по состоянию на 23.07.2013"), а в том случае, если проект уже принят, появится отметка об этом ("Приказ подписан…"). Кстати, и после подписания документа проект будет храниться в банке "Проекты нормативных правовых актов".

Отследить этапы согласования проектов помогут поле "Стадия рассмотрения" в Карточке поиска раздела "Проекты правовых актов", а также кнопка "Редакции" (справа от текста документа). А аннотация к документу (в верхней части текста) позволит быстро ознакомиться с сутью проекта, не изучая его целиком.

Обновление информации

На момент выхода в банке "Проекты нормативных правовых актов" размещено более 1 900 документов, и их количество будет постоянно увеличиваться. В банк войдут различные виды проектов правовых актов.

Материалы нового банка будут регулярно обновляться. Узнавать о наиболее интересных новых проектах, включенных в информационный банк, позволят специальные еженедельные обзоры: вы их увидите в числе первых в списке документов банка.

Проекты законов и других правовых актов

Новый информационный банк вошел в раздел "Проекты правовых актов". Ранее этот раздел назывался "Законопроекты". Теперь в состав раздела "Проекты правовых актов" входят два банка:

•Законопроекты (тексты проектов законов на различных стадиях рассмотрения, начиная от текста проекта, не внесенного в Госдуму РФ, и заканчивая текстом, одобренным Советом Федерации РФ, и сопроводительные материалы к ним);

•Проекты нормативных правовых актов.

Таким образом, пользователям КонсультантПлюс стало доступно больше информации о проектах готовящихся документов - как законах, так и подзаконных правовых актах. Эти материалы полезны юристам и другим специалистам, которые занимаются мониторингом и анализом информации по нормотворческой деятельности.

-------------------------------------------------------------------------- ------

------

Обновление: мобильные приложения КонсультантПлюс

Некоммерческие приложения позволяют получить доступ к основной правовой и справочной информации, но возможности их ограничены по сравнению с СПС КонсультантПлюс

В новой версии мобильных приложений "КонсультантПлюс: основные документы" (версии для iOS, Android™ и Windows Phone) и "КонсультантПлюс: Студент" (версии для iOS и Android™) изменен интерфейс. Теперь вся информация размещается в трех разделах: "Популярное", "Загруженные документы" и "Просмотренные документы".

Популярное

В разделе "Популярное" пользователи найдут "Расширенный поиск" (поиск по известным реквизитам документа) и список новых документов в приложении. Также из раздела можно перейти к наиболее популярным документам: кодексам РФ, обзорам законодательства, справочной информации.

Загруженные документы

Список раздела "Загруженные документы" ("Избранное" в предыдущих версиях) теперь можно сортировать по алфавиту. Напомним, что документы в списке также можно сортировать вручную и переименовывать.

По умолчанию в "Загруженные документы" добавлены все кодексы РФ, обзоры и справочная информация. Всего в раздел для работы без доступа в интернет можно добавить до 100 документов, доступных круглосуточно.

Просмотренные документы

Кроме того, в приложении появилась история работы с документами по датам. Из раздела можно вернуться к недавно изученным материалам.

--------------------------------------------------------------------------------

Новое в разделе "Справочная информация"

В КонсультантПлюс включены "Правовой календарь на IV квартал 2013 г." и "Производственный календарь на 2014 г."

ПРАВОВОЙ КАЛЕНДАРЬ НА IV КВАРТАЛ 2013 г.

Правовой календарь расскажет о вступлении в силу важнейших нормативных правовых актов, принятых на федеральном уровне и выше (в рамках Таможенного союза), - федеральных законов, указов Президента, постановлений Правительства России, приказов министерств и ведомств и других документов.

Даты в календаре являются ссылками на документы, вступающие в силу в этот день. По каждому документу приводится краткое описание предстоящих изменений, есть ссылки на полный текст документа.

Если вам интересны изменения только по конкретной сфере деятельности (банковское дело, страхование, медицина и т.д.), стоит воспользоваться тематическим рубрикатором правового календаря.

Что нас ждет

В последнем квартале текущего года нас ждет немало изменений в законодательстве, самые существенные из них отражены в правовом календаре. Перечислим некоторые:

•с 1 октября 2013 г. вступает в силу порядок представления уведомлений о начале оборота на территории РФ алкогольной продукции;

•5 ноября устанавливается запрет на привлечение для работы в качестве водителей лиц, не имеющих водительских удостоверений соответствующих категорий, выданных в Российской Федерации;

•31 декабря истекает срок для реализации табачной продукции, маркированной специальными и акцизными марками старого образца;

•31 декабря вводятся требования к обязательности наличия базовых документов, на основе которых должна осуществляться градостроительная деятельность.

Как работает правовой календарь

Чтобы получить список документов с краткой аннотацией о сути предстоящих изменений, вступающих в силу в конкретный день, необходимо выбрать дату в календаре.

ПРОИЗВОДСТВЕННЫЙ КАЛЕНДАРЬ НА 2014 г.

Производственный календарь содержит важную для бухгалтеров и кадровиков информацию о нормах рабочего времени и количестве рабочих, выходных и праздничных дней в следующем году. Эта информация необходима при составлении рабочих графиков, для расчета зарплаты.

В календаре приведены нормы рабочего времени на месяцы и кварталы 2014 г. и на весь год в целом при 40-, 36- и 24-часовых рабочих неделях. А также количество рабочих и выходных дней при пятидневной рабочей неделе с двумя выходными днями. Отмечены сокращенные предпраздничные дни, есть информация о переносе праздничных дней.

Также к производственному календарю дан комментарий с примером расчета норм рабочего времени и количества рабочих и выходных дней.

Когда работаем и отдыхаем

В 2014 г. при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 6 сокращенных на один час рабочих дней, и 118 выходных и нерабочих праздничных дней.

Большие выходные в связи с праздничными днями нас ожидают в следующем году в январе, мае и ноябре. Так, период новогодних каникул с учетом переноса выходных дней составит 8 дней - с 1 по 8 января. В мае продолжительность отдыха в связи с Праздником Весны и Труда будет 4 дня - с 1 по 4 мая, а празднование Дня Победы - 3 дня, с 9 по 11 мая. Еще 4 дня (с 1 по 4 ноября) будем отдыхать в связи с Днем народного единства.

--------------------------------------------------------------------------------

Глазами эксперта

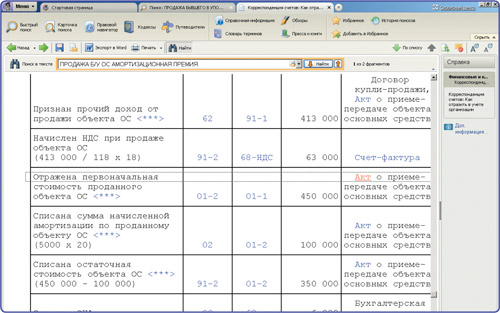

До истечения пяти лет после ввода в эксплуатацию организация продает объект основных средств (ОС), в отношении которого была применена 30-процентная амортизационная премия. Каков порядок отражения данной операции в бухгалтерском учете, а также налоговые последствия для целей исчисления налога на прибыль в случае, если продавец и покупатель являются взаимозависимыми лицами

Бухгалтерский и налоговый учет продажи бывшего в эксплуатации объекта ОС в такой ситуации подробно рассмотрен в схеме проводок, включенной в ИБ "Корреспонденция счетов".

Для целей бухгалтерского учета доход от продажи объекта ОС включается в состав прочих доходов в сумме, согласованной в договоре купли-продажи между организацией и покупателем, на дату перехода права собственности на объект ОС к покупателю (п.п. 7, 10.1, абз. 2 п. 16 ПБУ 9/99, п.п. 30, 31 ПБУ 6/01). При этом производится запись по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы".

При выбытии (продаже) объекта ОС его стоимость подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Для этого организация может открыть к счету 01 "Основные средства" субсчет 01-2 "Выбытие основных средств". В дебет субсчета 01-2 переносится первоначальная стоимость выбывающего объекта ОС, а в кредит - сумма накопленной по нему амортизации со счета 02 "Амортизация основных средств". Остаточная стоимость объекта ОС признается прочим расходом и списывается с кредита счета 01, субсчет 01-2, в дебет счета 91, субсчет 91-2 "Прочие расходы" (п. 11, абз. 2 п. 19 ПБУ 10/99).

Налог на прибыль организаций

Выручка от продажи объекта ОС в размере его договорной стоимости (за вычетом НДС) признается доходом от реализации на дату передачи его покупателю (п. 1 ст. 249, п. 1 ст. 248, п.п. 1, 3 ст. 271 НК РФ, п. 1 ст. 223 ГК РФ).

Указанный доход уменьшается на остаточную стоимость выбывающего объекта ОС (пп. 1 п. 1 ст. 268 НК РФ). По общему правилу остаточная стоимость ОС, введенного в эксплуатацию после вступления в силу гл. 25 НК РФ, определяется как разница между его первоначальной стоимостью и суммой, начисленной за период эксплуатации амортизации (абз. 8 п. 1 ст. 257 НК РФ). Однако в случае, если в отношении объекта ОС применена амортизационная премия, при определении остаточной стоимости такого объекта ОС с 01.01.2013 вместо показателя первоначальной стоимости используется показатель стоимости, по которой этот объект включен в соответствующую амортизационную группу (п. 1 ст. 257 НК РФ, п. 4 ст. 1, ст. 4 Федерального закона от 29.11.2012 N 206-ФЗ "О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации").

При применении линейного метода начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект ОС выбыл из состава амортизируемого имущества организации (п. 5 ст. 259.1 НК РФ).

С 01.01.2013 при реализации объекта ОС до истечения пяти лет с момента ввода его в эксплуатацию амортизационная премия восстанавливается в том случае, если организация и покупатель объекта ОС являются взаимозависимыми лицами (абз. 4 п. 9 ст. 258 НК РФ, пп. "а" п. 5 ст. 1, ст. 4 Федерального закона N 206-ФЗ). Сумма амортизационной премии подлежит включению в состав внереализационных доходов в отчетном (налоговом) периоде реализации объекта ОС.

Одновременно остаточная стоимость реализуемого объекта ОС увеличивается на сумму восстановленной амортизационной премии (абз. 2 пп. 1 п. 1 ст. 268 НК РФ, п. 10 ст. 1, ст. 4 Федерального закона N 206-ФЗ).

Применение ПБУ 18/02

Заметим, что поскольку организация применяла 30% амортизационную премию, то в месяце начала начисления амортизации в учете организации возникла налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство (ОНО).

Согласно абз. 3 п. 18 ПБУ 18/02 ОНО при выбытии актива, по которому оно было начислено, списывается в сумме, на которую по законодательству РФ о налогах и сборах не будет увеличена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов. Однако в данном случае организация включает в состав доходов сумму амортизационной премии. В связи с этим организация не списывает оставшуюся сумму ОНО, а погашает ее на основании абз. 2 п. 18 ПБУ 18/02. Погашение ОНО отражается записью по дебету счета 77 "Отложенные налоговые обязательства" и кредиту счета 68 "Расчеты по налогам и сборам".

Шаг 1

В Быстром поиске задайте: ПРОДАЖА Б/У ОС АМОРТИЗАЦИОННАЯ ПРЕМИЯ. Первой в списке будет нужная схема проводок.

Результат

В схеме подробно, на конкретном примере, рассмотрены все особенности бухгалтерского и налогового учета рассматриваемой операции

.

.

--------------------------------------------------------------------------------

Новое в Путеводителях КонсультантПлюс. Бухгалтеру и кадровику.

Можно ли приостановить операции по счетам налогоплательщика, если в представленной декларации указан неверный КПП?

Путеводитель по налогам, Энциклопедия спорных ситуаций по части первой НК РФ

В разделе энциклопедии "Приостановление операций по счетам в банках организаций и индивидуальных предпринимателей (по ст. 76 НК РФ)" приведено разъяснение Минфина России о том, что указание в декларации неверного КПП не является основанием для отказа в ее принятии и приостановления операций по счетам налогоплательщика.

Каков размер стандартного вычета, предоставляемого родителям ребенка, если для одного родителя он первый, а для другого - третий?

Путеводитель по налогам, Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды

В подразделе "Стандартные налоговые вычеты" раздела "Оплата труда" подробно рассказано, что согласно пп. 4 п. 1 ст. 218 НК РФ стандартный вычет за каждый месяц налогового периода предоставляется на каждого ребенка родителю, приемному родителю (его супруге, супругу), усыновителю, опекуну, попечителю, на обеспечении которых находится ребенок. С 01.01.2012 сумма вычета на первого и второго ребенка составляет 1400 руб. (в 2011 г. - 1000 руб.). На третьего и последующего ребенка с 01.01.2011 вычет предоставляется в размере 3000 руб. С 2009 по 2011 гг. размер стандартного вычета на каждого ребенка составлял 1000 руб.

В данном случае Минфин России разъясняет, что стандартный вычет на общего ребенка тому супругу, для которого этот ребенок является первым, если у другого супруга имеется двое детей от предыдущего брака, предоставляется в размере 3000 руб. В то же время, по мнению некоторых экспертов, вычет на общего ребенка супругу, для которого этот ребенок является первым, предоставляется в размере 1400 руб.

Какие изменения внесены с 1 сентября Гражданским кодексом РФ в порядок оформления доверенности?

Путеводитель по сделкам

С 1 сентября доверенность от имени юрлица выдается за подписью его руководителя или иного лица, уполномоченного на это, в соответствии с законом и учредительными документами. При этом требование о проставлении печати на доверенности Гражданским кодексом РФ более не установлено (п. 4 ст. 185.1 ГК РФ, п. 31 ст. 1, п. 1 ст. 3 Федерального закона от 07.05.2013 N 100-ФЗ "О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации").

На указанные изменения обращено внимание в разделе Путеводителя "Расчеты за товары (работы, услуги) наличными денежными средствами. Покупатель (заказчик)", раздел "Документальное оформление выдачи наличных денежных средств под отчет для оплаты товаров (работ, услуг)".

В каком порядке исчисляется земельный налог при изменении кадастровой стоимости участка в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, а также на основании решения суда?

Путеводитель по сделкам

Разъяснения по вопросу исчисления земельного налога в рассматриваемых случаях приведены Минфином России в Письме от 16.07.2013 N 03-05-04-02/27809 (доведено до нижестоящих налоговых органов Письмом ФНС России от 19.07.2013 N БС-4-11/13149). По мнению финансового ведомства:

•если изменения в части установления кадастровой стоимости земельного участка равной рыночной стоимости внесены в государственный кадастр недвижимости в течение налогового периода, то исчисление земельного налога производится исходя из указанной кадастровой стоимости по состоянию на 1 января года, следующего за налоговым периодом, в котором были внесены такие изменения в кадастр;

•если изменения в части установления кадастровой стоимости земельного участка равной рыночной стоимости внесены в государственный кадастр недвижимости по состоянию на 1 января года, являющегося текущим или предшествующим налоговым периодом, исчисление земельного налога должно осуществляться с применением указанной кадастровой стоимости за весь налоговый период, по состоянию на 1 января которого были внесены изменения в кадастр, а также за все последующие налоговые периоды.

Какие гарантии и компенсации предусмотрены с 1 сентября сотрудникам, совмещающим работу и обучение?

Путеводитель по кадровым вопросам

C 1 сентября вступили в силу изменения в Трудовой кодекс РФ: введена статья 173.1 "Гарантии и компенсации работникам, совмещающим работу с получением высшего образования - подготовки кадров высшей квалификации". Об этом подробно рассказано в разделе Путеводителя "Отпуск работникам, совмещающим работу с обучением (учебный отпуск)". В частности, в виде таблицы представлена систематизированная информация о продолжительности учебного отпуска в зависимости от уровня образования, получаемого работником. Приведена пошаговая процедура оформления учебного отпуска и образцы документов. Также даны рекомендации для решения сложных вопросов, возникающих при предоставлении учебного отпуска.

--------------------------------------------------------------------------------

Достоверность адреса юридического лица - важные разъяснения Пленума ВАС России

30 июля 2013 г. Пленум ВАС РФ принял Постановление N 61, в котором рассмотрены вопросы, связанные с достоверностью адресов организаций при их госрегистрации. Эти выводы рассмотрены в Путеводителях КонсультантПлюс

Случаи, в которых адрес юрлица признается недостоверным

В госрегистрации юрлица может быть отказано при наличии информации о недостоверности сведений об адресе организации. В п. 2 Постановления N 61 приведен примерный перечень обстоятельств, которые могут свидетельствовать о недостоверности таких сведений. Например, к ним относятся такие случаи:

•по адресу зарегистрировано большое количество иных фирм, и в отношении всех или значительной их части имеются сведения, что связь с ними невозможна;

•адрес присвоен объекту незавершенного строительства или находившийся по нему дом разрушен;

•есть заявление собственника здания о том, что он не разрешает регистрировать организации по этому адресу.

Если иные доказательства, подтверждающие, что связь с юрлицом по этому адресу все же возможна, представлены не были, сведения об адресе будут считаться недостоверными.

Может ли при регистрации юрлица использоваться адрес жилого помещения?

В п. 4 Постановления N 61 разъясняется: адрес юрлица может отличаться от того, по которому осуществляется его непосредственная деятельность (производственная, торговая и т.п.). Поэтому в госрегистрации не может быть отказано по тем причинам, что заявленный адрес непригоден для осуществления деятельности организации. При этом регистрация юрлица по адресу жилого объекта возможна лишь тогда, когда собственник жилья дал на это свое согласие (оно предполагается, если адрес является местом жительства учредителя (участника) либо гендиректора организации).

Все приведенные разъяснения (а также выводы по иным вопросам, рассмотренным в Постановлении N 61) отражены в материалах "Путеводителя по корпоративным спорам". Кроме того, поскольку знать и учитывать позицию Пленума ВАС России необходимо не только в суде, но и заранее, ссылки на "Путеводитель по корпоративным спорам" включены в "Путеводитель по корпоративным процедурам".

Значение адреса, указанного в ЕГРЮЛ, для договорной работы

В п. 1 Постановления N 61 указывается, что организация несет риск неполучения юридически значимых сообщений, поступивших по ее адресу, указанному в ЕГРЮЛ, и не вправе в отношениях с иными лицами, добросовестно полагавшимися на данные ЕГРЮЛ, ссылаться на иной адрес, не внесенный в госреестр (либо на недостоверность этих данных).

Из указанных разъяснений следуют конкретные практические выводы для договорной деятельности организации. Например, если в договоре аренды, заключенном на неопределенный срок, не приведены адреса сторон для направления уведомления об отказе от договора, то уведомление может быть выслано по адресу, указанному в ЕГРЮЛ. Если сторона не предпримет мер к получению корреспонденции по этому адресу, она не сможет ссылаться на то, что уведомление ею получено не было (и как следствие - утверждать, что действие договора не прекратилось). Такой вывод включен в материал "Путеводителя по договорной работе" с рекомендациями по заключению договора аренды. Аналогичные разъяснения включены и в другие материалы Путеводителя, содержащие рекомендации по заключению договоров поставки, подряда, возмездного оказания услуг, поручения, комиссии. Кроме того, эта позиция Пленума ВАС России отражена и в ряде материалов "Путеводителя по судебной практике (ГК РФ)".