Бюллетень N 8(215) Август 2013

N 8 (215) АВГУСТ 2013

Содержание

•Судебная практика в КонсультантПлюс – более 16 миллионов документов!

•Новые книги и публикации в системе

•Новые справочные материалы в КонсультантПлюс

•Разбираемся в спорной ситуации

•Юридическая консультация. Если арендодатель не собственник объекта аренды…

Судебная практика в КонсультантПлюс - более 16 миллионов документов!

В системе КонсультантПлюс представлены судебные акты любых инстанций всех судов РФ - это более 16 миллионов документов! Все материалы судебной практики поступают из первоисточников: компания "КонсультантПлюс" сотрудничает с органами судебной власти, что гарантирует актуальность и достоверность информации.

Удобство работы с судебной практикой

Передовые технологии, реализованные в КонсультантПлюс, и уникальные Путеводители для юристов позволят вам не только быстро найти нужный судебный акт, но и проанализировать сложившуюся судебную практику по интересующему вопросу.

Аннотации к судебным актам

Сэкономят ваше время, в них представлено все важное из судебного решения - суть требования, обстоятельства дела и решение. Аннотации размещены сразу в списке по результатам поиска под реквизитами найденных решений (см. пример N 2).

Карточка поиска

В Карточке поиска раздела "Судебная практика" можно задать параметры поиска - тематику, вид документа, дату, номер, принявший орган и др. Карточка поиска этого раздела специально заточена под поиск материалов судебной практики, например, поле "Принявший орган" содержит информацию о различных судах.

Значок ![]() на полях документов

на полях документов

Изучая нормативно-правовые акты, например ту или иную статью кодекса, вы всегда можете ознакомиться с судебной практикой по вопросу, нажав на значок ![]() у конкретного пункта, абзаца, главы.

у конкретного пункта, абзаца, главы.

История рассмотрения дела

В системе можно построить список решений с реквизитами и резюме по конкретному делу, вынесенных во всех инстанциях, в которых оно рассматривалось: от арбитражного суда первой инстанции до ВАС РФ

Предупреждение о возможности пересмотра судебных актов

Если постановление ВАС содержит указание на возможность пересмотра по новым обстоятельствам вступивших в силу судебных актов, система предупредит об этом. Предупреждение появится над текстом постановления.

Путеводители КонсультантПлюс

Уникальные аналитические материалы, описывающие порядок решения большинства практических вопросов, возникающих в работе специалистов. Охвачены такие темы, как судебная практика (ГК РФ), договорная работа, трудовые и корпоративные споры, корпоративные процедуры, споры в сфере госзаказа, госуслуги для юридических лиц. Материалы содержат анализ судебной практики (выводы, позиции судов), практические рекомендации по порядку действий, оценку рисков. Юристам, занимающимся налоговыми спорами, будут интересны энциклопедии спорных ситуаций "Путеводителя по налогам".

Любая инстанция, все суды РФ

Материалы судов в КонсультантПлюс представлены в разделе "Судебная практика". Также пользователям КонсультантПлюс доступны онлайн-банки "Архив решений арбитражных судов первой инстанции" и "Архив решений судов общей юрисдикции" (при наличии интернета).

Решения высших судов

Ежедневное обновление банка, который содержит акты высших органов судебной власти, дает возможность получать самую свежую информацию о деятельности высших судов - ВАС РФ, ВС РФ, КС РФ. Это постановления Президиума ВАС РФ по конкретным делам; определения и постановления Верховного Суда РФ по различным категориям дел; документы органов судейского сообщества. Также представлена информация о делах, рассмотренных Европейским судом по правам человека и Международным коммерческим арбитражным судом при ТПП РФ.

ФАС всех округов

В системе есть решения всех 10 федеральных арбитражных судов (ФАС) округов РФ. Напомним, что ФАС округов рассматривают дела в кассационном порядке, проверяя законность и обоснованность вступивших в силу решений. Это в том числе хозяйственные и налоговые споры, вопросы несостоятельности (банкротства), признание прав собственности и др.

Все апелляционные суды

Система содержит материалы всех 20 арбитражных апелляционных судов (ААС). ААС рассматривают повторно дела по существу, проверяя законность не вступивших в силу судебных актов арбитражных судов субъектов РФ, принятых в первой инстанции.

Материалы ААС позволяют получить представление о практике рассмотрения в конкретном регионе споров предпринимателей и организаций с органами УФНС, таможенными органами, ПФР и др.

Суды общей юрисдикции

Банк содержит решения судов общей юрисдикции разных субъектов РФ, в том числе Москвы и Санкт-Петербурга. В банк включаются решения по трудовым спорам, защите прав потребителей, интеллектуальной собственности, административным правонарушениям, а также земельным, жилищным и имущественным спорам. Сюда же относятся налоговые, страховые и банковские споры, если хотя бы одним из участников спора является физическое лицо.

Архив решений арбитражных судов первой инстанции

В онлайн-банк входят материалы арбитражных судов первой инстанции всех регионов России. В решениях судов первой инстанции отражаются споры предпринимателей друг с другом и с органами власти. В первой инстанции зарождается судебная практика правоотношений, связанных с применением новых норм или изменением старых, что помогает оценить тенденции правоприменения.

Архив решений судов общей юрисдикции

В онлайн-банке представлены судебные решения районных/городских судов по трудовым спорам, нарушениям ПДД, взысканию долга и пр. Кроме того, в банк включаются все акты судов уровня субъектов РФ (областных, краевых, республиканских).

Суды субъектов РФ

В КонсультантПлюс представлены материалы судов различных субъектов РФ в соответствующих региональных выпусках. Так, например, информационный банк "Суды Москвы и области" включает решения судов общей юрисдикции московского региона, а также постановления и определения Девятого и Десятого ААС, Арбитражного суда Москвы и Арбитражного суда Московской области.

--------------------------------------------------------------------------------

Новые книги и публикации в системе

Книжные новинки и периодика для специалистов бухгалтерии

Профессиональная литература, статьи и практические советы экспертов доступны бухгалтерам в разделе "Финансовые и кадровые консультации".

Легко найти интересующее издание можно с помощью строки Быстрого поиска. Перечислим наиболее интересные книги, включенные недавно в раздел:

•"Налоговый отчет - 2013", издательство "Статус-Кво 97", 2013;

•"Сборник основных кадровых документов: Образцы заполнения и комментарии", Т.Н. Межуева, издательства "ГроссМедиа", "РОСБУХ", 2013;

•"Международная система финансовой отчетности", Е.В. Шестакова, издательства "ГроссМедиа", "РОСБУХ", 2013;

•"Индивидуальный предприниматель", Е.В. Карсетская, издательство "АйСи Групп", 2013;

•"Все об отпусках", тематический выпуск "Экономико-правового бюллетеня" N 5, 2013, Б.А. Чижов;

•"НДС. Нестандартные решения стандартных проблем", А.М. Рабинович, издательство "Статус-Кво 97", 2013.

В разделе "Финансовые и кадровые консультации" также представлены материалы профессиональной прессы по налогообложению и бухучету: "Расчет", "Практическая бухгалтерия", "Финансовая газета", "Вмененка", "Практический бухгалтерский учет. Официальные материалы и комментарии", "Зарплата", "Информационный бюллетень "Экспресс-бухгалтерия" и др.

--------------------------------------------------------------------------------

Новые справочные материалы в КонсультантПлюс

Вкладка "Справочная информация" пополнилась новыми материалами для специалистов:

•Правовой календарь на III квартал;

•Таможенный календарь на III квартал;

•Нормы труда.

С ними вы не упустите важных правовых событий и сможете вовремя учесть все изменения.

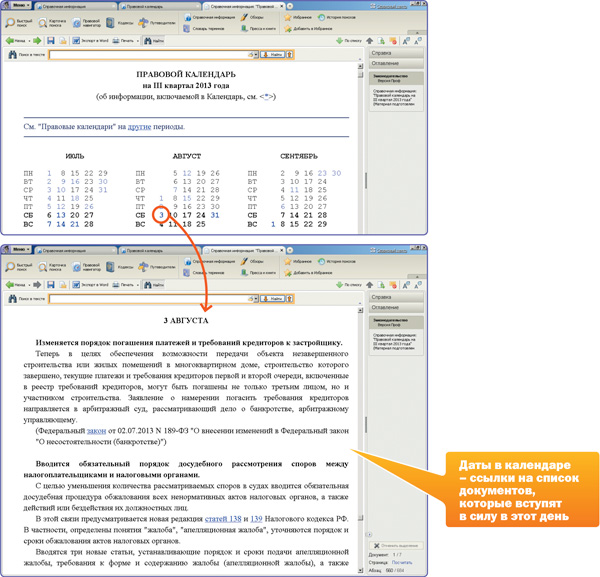

Изменения законодательства в августе и сентябре

В Правовом календаре отражены все важные изменения законодательства в текущем квартале. Выбрав дату в календаре, можно получить список документов, вступающих в силу в этот день. По каждому документу приводится краткое описание предстоящих изменений, есть ссылка на полный текст документа.

Если нет времени просматривать весь календарь, поможет тематический рубрикатор: банковское дело, налоги, страхование и т.д. Выбираете интересующую тематику, и перед вами - даты, на которые стоит обратить внимание.

Участникам ВЭД - Таможенный календарь

Таможенный календарь расскажет об изменениях таможенного законодательства и сообщит о вступлении в силу правовых актов, касающихся:

•правил перемещения товаров через таможенную границу Таможенного союза (в том числе установления и изменения ввозных/вывозных ставок таможенных пошлин);

•внесения изменений в отдельные реестры (например, реестр владельцев складов временного хранения, реестр таможенных представителей, реестр уполномоченных экономических операторов и др.);

•внесения изменений в меры таможенно-тарифного регулирования;

•запретов и ограничений в Таможенном союзе.

Даты в календаре являются ссылками на список документов, которые вступят в силу в этот день.

Посмотреть изменения таможенного законодательства можно и по конкретным событиям (внешнеэкономическая сделка, маркировка ввозимых товаров, таможенное декларирование и др.) - в этом поможет ссылка "Указатель группировки событий по календарным датам".

Нормы труда и штатные нормативы

Информация о нормах и нормативах труда включена в справочный материал "Нормы труда". Документов по нормам и нормативам очень много, теперь вы легко найдете тот, который нужен.

Представленная информация поможет в разработке систем нормирования труда в организации и оценке выполняемой сотрудником работы.

Справочный материал состоит из двух разделов: нормы труда и штатные нормативы. Все документы классифицированы в соответствии с видами экономической деятельности.

Материал "Нормы труда" расположен на вкладке "Справочная информация" в рубрике "Тарифы. Расценки. Стандарты".

--------------------------------------------------------------------------------

Разбираемся в спорной ситуации

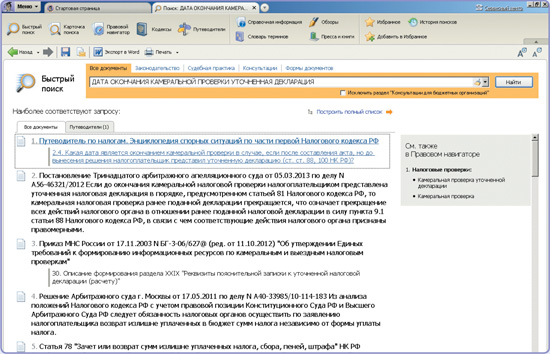

Какая дата является датой окончания камеральной проверки, если после составления акта, но до вынесения решения налогоплательщик представил уточненную декларацию (ст.ст. 88, 100 НК РФ)?

Шаг 1. В Быстром поиске задайте: ДАТА ОКОНЧАНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ УТОЧНЕННАЯ ДЕКЛАРАЦИЯ.

Шаг 2. Первым в открывшемся списке будет "Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ".

Результат. Энциклопедия открывается на ситуации 2.4. "Какая дата является окончанием камеральной проверки в случае, если после составления акта, но до вынесения решения налогоплательщик представил уточненную декларацию (ст.ст. 88, 100 НК РФ)?", где подробно рассмотрен интересующий нас вопрос.

Суть проблемы

Камеральная проверка проводится должностными лицами налогового органа на основе налоговой декларации (расчета) и документов, представленных налогоплательщиком, а также других документов о его деятельности, имеющихся у налогового органа. На ее проведение отводится три месяца со дня представления налогоплательщиком декларации (расчета). Это установлено в п.п. 1, 2 ст. 88 НК РФ.

Моменты начала и окончания камеральной проверки в Налоговом кодексе РФ не определены. Однако соответствующие даты должны быть указаны в акте проверки (пп. 9 п. 3 ст. 100 НК РФ). Акт составляется должностными лицами налогового органа в течение 10 дней после окончания камеральной проверки (в случае выявления в ходе проверки нарушений налогового законодательства). Это предусмотрено в п. 1 ст. 100 НК РФ.

Если до окончания камеральной проверки налогоплательщик представил уточненную декларацию (расчет), проверка ранее поданной декларации (расчета) прекращается и начинается новая проверка на основе уточненной декларации (расчета). Прекращение камеральной налоговой проверки означает прекращение всех действий инспекции в отношении ранее поданной декларации (расчета) (п. 9.1 ст. 88 НК РФ).

Возникает вопрос: в какой момент заканчивается камеральная проверка в случае, если налогоплательщик представил уточненную декларацию после составления акта проверки, но до вынесения решения? Должен ли налоговый орган прекратить камеральную проверку первоначально поданной декларации и начать проверку уточненной декларации?

Точки зрения по ситуации

Существуют две точки зрения по данному вопросу. Первая представлена в письме ФНС России, судебных актах и авторском материале. Вторая отражена в судебных актах.

Детально разбираемся в вопросе

Позиция ФНС России изложена в Письме от 23.07.2012 N СА-4-7/12100. Согласно этой позиции моментом окончания камеральной проверки является момент истечения установленного п. 2 ст. 88 НК РФ трехмесячного срока либо, если проверка заканчивается ранее, дата, указанная в акте проверки. Аналогичное мнение выражено в судебных актах Федерального арбитражного суда Северо-Западного округа (постановления от 15.10.2012 по делу N А66-428/2012, от 19.09.2012 по делу N А66-376/2012) и в авторской работе.

Другая позиция отражена в постановлениях ФАС Московского округа от 18.02.2013 по делу N А40-68918/11-129-295, от 24.09.2012 по делу N А40-6180/12-99-34. Так, суд указывает, что моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ признается дата вынесения решения. Прекращение камеральной проверки означает прекращение всех действий налогового органа в отношении ранее поданной декларации. Решение по ранее поданной декларации не выносится. Под окончанием проверки понимается не буквальное окончание действий, которые проводятся до составления акта проверки, а полное завершение всех действий по проверке, заканчивающихся принятием решения. Инспекция в силу п. 9.1 ст. 88 НК РФ обязана прекратить камеральную проверку первой декларации и назначить новую проверку по уточненной.

--------------------------------------------------------------------------------

Юридическая консультация

Если арендодатель не собственник объекта аренды…

Отвечает Кирилл Судаков,

эксперт компании "КонсультантПлюс"

ВОПРОС: Стороны заключили краткосрочный договор аренды здания. Однако арендатор отказался от его приемки, ссылаясь на то, что объект аренды принадлежит иному лицу. На требование арендодателя уплатить арендную плату и договорную неустойку за отказ от принятия здания арендатор ответил отказом. Прав ли арендатор и какие последствия влечет такой договор?

ОТВЕТ: Позиция арендатора правомерна. Оценка последствий такого договора зависит от конкретных обстоятельств. В частности, необходимо учесть, на каком праве находится объект договора аренды у арендодателя, а также характеристики самого объекта аренды.

ОБОСНОВАНИЕ: Казалось бы, формулировка ст. 608 ГК РФ содержит понятную норму: право сдачи имущества в аренду принадлежит его собственнику или управомоченным лицам. Однако из формулировки неясно, что означает "сдавать имущество в аренду" и когда наступает момент сдачи.

Раньше суды признавали договор ничтожным

В отечественной правовой системе под таким моментом традиционно понимался момент заключения договора. Стадии исполнения договора (в нашем случае это подписание акта приемки-передачи здания) не придавалось большого юридического значения. В этой связи суды зачастую признавали ничтожными договоры аренды, в которых арендатор не являлся собственником или не был уполномочен на сдачу, поскольку считали, что такие договоры не соответствуют закону (ст. 168 ГК РФ). Такая позиция широко представлена в судебной практике, например в Определении ВАС РФ от 04.09.2012 N ВАС-9717/12 по делу N А66-1059/2010, постановлениях ФАС Московского округа от 27.12.2011 по делу N А40-14329/11-105-118, ФАС Северо-Западного округа от 14.09.2010 по делу N А66-4708/2009 и других. Подробнее по этому вопросу см. п. 1 комментария к ст. 608 ГК РФ в материале "Путеводитель по судебной практике. Аренда. Общие положения".

Однако такой подход не представляется логичным. Очевидна ситуация, при которой арендатор, не являющийся собственником объекта аренды на момент заключения договора и не уполномоченный на его сдачу, может стать его собственником (приобрести объект у третьего лица) или получить соответствующее полномочие к моменту передачи объекта арендатору. Это означает, что не во всех случаях справедливо признавать недействительным сам договор аренды в отношении чужой или будущей вещи.

Судебная практика сейчас

Именно такая позиция Высшего Арбитражного Суда РФ отражена в постановлении Пленума ВАС РФ от 17.11.2011 N 73 "Об отдельных вопросах практики применения правил Гражданского кодекса Российской Федерации о договоре аренды" (в редакции от 25.01.2013). В п. 10 данного постановления указано, что по смыслу ст. 608 ГК РФ арендодатель, заключивший договор аренды и принявший на себя обязательство по передаче имущества арендатору во владение и пользование либо только в пользование, должен обладать правом собственности на него в момент передачи имущества арендатору. С учетом этого договор аренды, заключенный лицом, не обладающим в момент его заключения правом собственности на объект аренды (договор аренды будущей вещи), не является недействительным на основании ст.ст. 168 и 608 ГК РФ.

Договорные последствия могут быть предусмотрены условиями об ответственности за неисполнение договора, об обеспечении исполнения обязательства и т.д. Поэтому арендатор вправе, например, требовать уплаты договорной неустойки за неисполнение обязательства, если она предусмотрена договором. Кроме того, если арендодатель не исполнил обязательство по передаче вещи в аренду, то он обязан возместить арендатору убытки, причиненные нарушением договора (п. 10 постановления Пленума ВАС).

Исключения из правила

Но из общего правила есть исключения. Первое связано с нахождением объекта у арендодателя на особом ограниченном вещном праве - праве постоянного (бессрочного) пользования. В том же п. 10 постановления Пленума ВАС указано, что договор аренды будущего земельного участка, заключенный лицом, обладающим правом постоянного (бессрочного) пользования таким участком, является ничтожным, даже если арендодатель намеревается его выкупить. Подход суда освещен в п. 5.3 комментария к ст. 608 ГК РФ в "Путеводителе по судебной практике. Аренда. Общие положения". Схожая правовая позиция судов по этому вопросу встречалась и ранее: см. подробнее п. 5 комментария к ст. 608 ГК РФ в "Путеводителе по судебной практике. Аренда. Общие положения".

Второе исключение обусловлено особенностями объекта аренды - если речь идет о самовольной постройке. В силу п. 2 ст. 222 ГК РФ лицо, осуществившее самовольную постройку, не приобретает на нее право собственности. Оно не вправе распоряжаться постройкой, в том числе сдавать ее в аренду. В этой связи договор аренды будущей недвижимой вещи, заключенный в отношении самовольной постройки, является ничтожным (на основании ст. 168 ГК РФ). Такой подход закреплен в п. 11 указанного постановления Пленума ВАС и освещен в п. 15.1 комментария к ст. 607 ГК РФ в "Путеводителе по судебной практике. Аренда. Общие положения".

Последствиями ничтожного договора, противоречащего закону, является обязанность каждой из сторон возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре - возместить его стоимость в деньгах. Сам договор никаких последствий не влечет и условия его не применяются.