Бюллетень N 4 (247) апрель 2016

N 4 (247) АПРЕЛЬ 2016

Типовые ситуации - быстрый и точный порядок действий

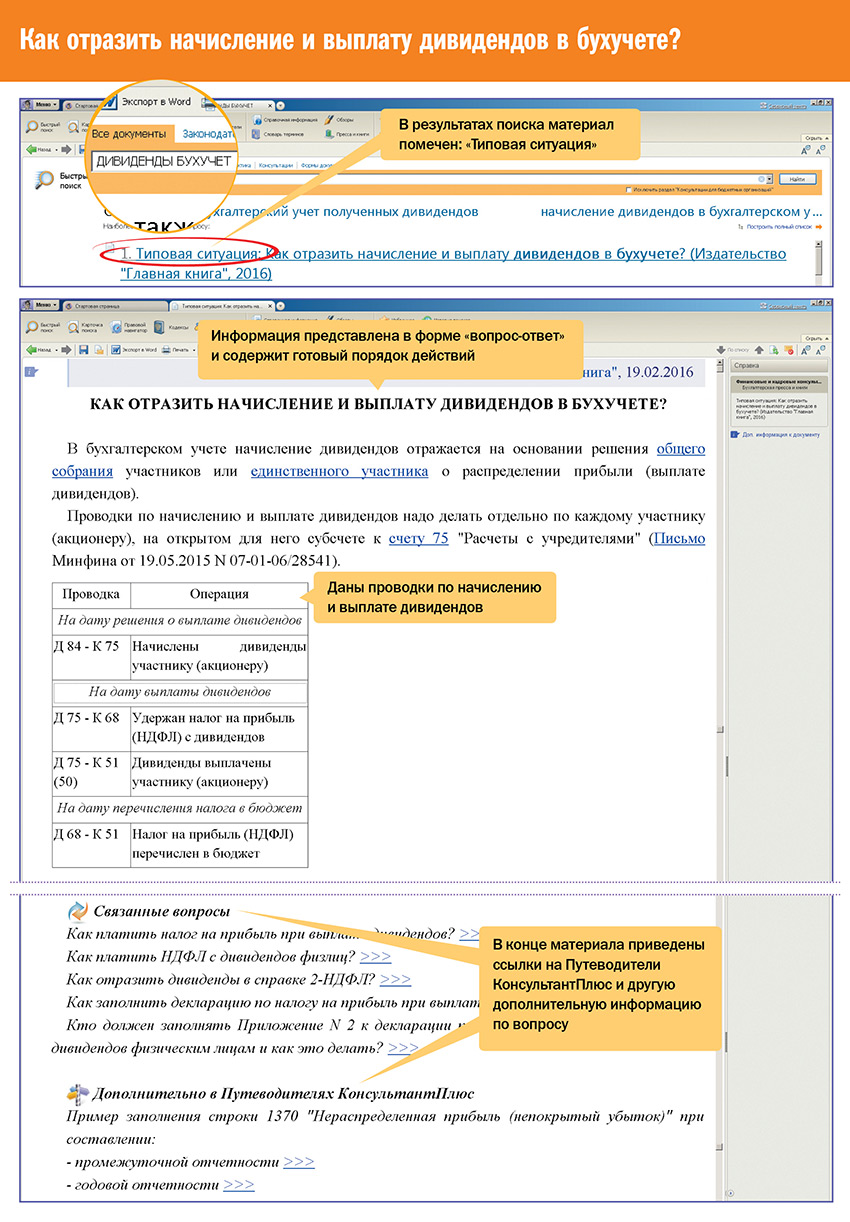

Типовые ситуации в КонсультантПлюс уже стали привычной палочкой-выручалочкой для бухгалтеров как коммерческих, так и бюджетных организаций. Они отвечают на популярные вопросы с пошаговым порядком действий в повседневных бухгалтерских ситуациях.

Вот лишь некоторые темы, рассмотренные в новых типовых ситуациях:

Счета-фактуры: какие реквизиты должны быть заполнены; электронный счет-фактура - как выставлять и регистрировать; как оформить счет-фактуру на работы, услуги или аренду и др.;

Корректировочные счета-фактуры: корректировочный счет-фактура в декларации по НДС; корректировочный счет-фактура при возврате товара и др.;

Дивиденды: начисление и выплата в бухучете;

Сроки хранения: бухгалтерских документов и счетов-фактур;

Проводки: начисление и перечисление НДС налоговым агентом; НДС с полученного аванса; увеличение уставного капитала ООО организацией-участником; вклады и другие операции с уставным капиталом; начисление и уплата пеней по налогам и взносам.

Четко и быстро

В типовых ситуациях даны ответы с кратким и четким порядком действий, основанным на положениях законодательства и позициях госорганов. Типовые ситуации не только регулярно пополняются новыми темами, но и актуализируются с учетом изменений законодательства. В результатах поиска материалы помечены: "Типовая ситуация".

Авторы типовых ситуаций - эксперты издательства "Главная книга" (выпускает одноименный журнал, пользующийся популярностью у бухгалтеров), профессионалы с большим опытом, знающие практическую сторону работы бухгалтера. Среди вопросов, рассмотренных в типовых ситуациях: основные налоги и взносы, налоговый и бухгалтерский учет, представление отчетности, выплаты работникам, типовые кадровые операции, налоговые проверки и др.

Поиск ответа на популярный бухгалтерский вопрос

.

Новые возможности для финансовых специалистов бюджетных организаций

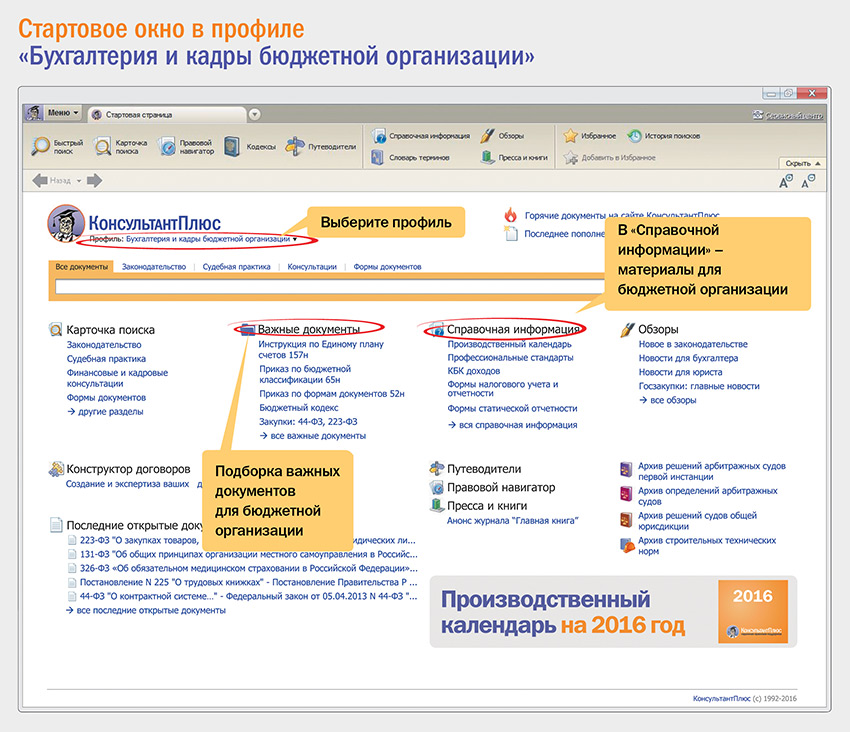

Если в комплект вашей системы включен раздел "Консультации для бюджетных организаций", то можно выбрать профиль "Бухгалтерия и кадры бюджетной организации" и система настроит Стартовую страницу специально под задачи финансовых специалистов бюджетных организаций*

Новый профиль

Новый профиль разработан специально для финансовых специалистов бюджетных организаций и доступен, если в системе есть раздел "Консультации для бюджетных организаций". Профиль настраивает Стартовую страницу системы с учетом профессиональных потребностей финансовых специалистов. Он сохраняет все привычные инструменты и преимущества системы КонсультантПлюс, а также добавляет новые возможности. Сменить профиль можно на Стартовой странице.

Стартовая страница

На Стартовой странице профиля размещаются важные документы для бюджетных организаций. Например, Инструкция по единому плану счетов 157н, Приказ по бюджетной классификации 65н, Приказ по формам первичных учетных документов 52н и другие.

В "Справочную информацию" включена специальная подборка материалов (например, профессиональные стандарты, КБК доходов, формы налогового учета и отчетности, формы статистической отчетности и др.).

Кроме того, можно добавить окно с профессиональными новостями для бухгалтеров. Для этого в главном меню системы выберите пункт "Сервис", далее - "Настройки" и поставьте галочку в пункте "Стартовое окно для бухгалтера" (он первый в списке).

Профиль "Универсальный"

Для других (не финансовых) специалистов бюджетных организаций в системе доступен профиль "Универсальный". В этом случае Стартовое окно системы останется без изменений.

___________________________________________________

* Новая возможность будет доступна с 14 апреля 2016 г.

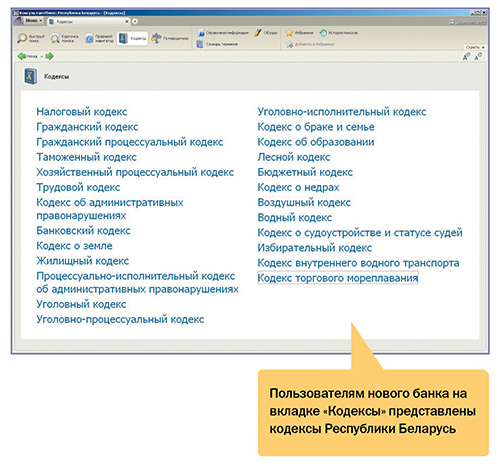

Новое В КонсультантПлюс - информационный банк "Республика Беларусь"

В новом информационном банке представлены нормативные и иные правовые акты органов государственной власти Республики Беларусь - порядка 130 тыс. документов.

В их числе:

Конституция Республики Беларусь;

кодексы и законы Республики Беларусь;

декреты и указы президента республики;

постановления палат парламента - Национального собрания Республики Беларусь;

постановления Совета министров республики;

акты министерств, иных республиканских органов государственного управления, Национального банка республики;

заключения и решения Конституционного суда республики;

международные договоры Республики Беларусь.

Новый банк содержит также обзоры законодательства и различного рода справочные материалы.

Юридическая консультация

Штраф за односторонний отказ от договора розничной купли-продажи товара по образцу: правомерность взыскания

Отвечает Айрат Рамазанов,

эксперт компании "КонсультантПлюс"

Вопрос: Правомерно ли условие договора розничной купли-продажи товара по образцу, в соответствии с которым покупатель, отказавшийся от договора до передачи товара, уплачивает штраф?

Ответ: Нет, такое условие договора неправомерно.

Обоснование:

История вопроса

Многие розничные продавцы, например автодилеры, продавцы мебели или дорогостоящей техники, работают по схеме предварительного заказа, оформляя договоры купли-продажи товаров по образцам. Покупатель выбирает понравившийся товар, вносит предоплату и ждет доставку товара либо сообщения о его готовности для самовывоза. Однако на практике многие продавцы по разным причинам нарушают срок исполнения обязательства, что служит причиной расторжения некоторыми покупателями заключенных договоров в одностороннем порядке и требования возврата внесенной предоплаты. Минимизируя риски, продавцы часто прописывают в договорах условие, по которому покупатель, отказавшийся от договора до передачи товара, уплачивает штраф. Возникает вопрос: насколько правомерно такое условие?

О чем говорит закон

В соответствии с положениями п. 4 ст. 497 ГК РФ до передачи товара покупатель вправе отказаться от исполнения договора розничной купли-продажи товара по образцу при условии возмещения продавцу необходимых расходов, понесенных в связи с совершением действий по исполнению договора. Штраф за отказ от договора розничной купли-продажи товара по образцу до передачи товара покупателю положениями ГК РФ не предусмотрен. Не предусмотрен такой штраф и законом РФ от 07.02.1992 N 2300-1 "О защите прав потребителей". На этот факт указал Верховный Суд РФ в своем Определении от 01.12.2015 N 127-КГ15-18. Суд отметил, что реализация законного права потребителя (покупателя) на отказ от исполнения договора до передачи товара предусматривает только возмещение продавцу необходимых расходов. Применение к покупателю штрафных санкций законом не предусмотрено. Исходя из этого включение в договор розничной купли-продажи товара по образцу условия, по которому покупатель, отказавшийся от договора до передачи товара, уплачивает штраф, является неправомерным.

Продажи в сети

Стоит отметить, что норма п. 4 ст. 497 ГК РФ о возможности компенсации продавцу фактически понесенных им расходов в случае отказа покупателя от договора и недопустимости взыскания с покупателя каких-либо штрафных санкций применима и к дистанционному способу продажи товара. Следовательно, учитывая, что розничная торговля наиболее динамично развивается именно в сегменте продажи товаров в Интернете, можно утверждать, что условия договоров о штрафе неправомерны и для интернет-продаж.

Подробную информацию по этому вопросу см. в теме 3 по ст. 497 ГК РФ в материале "Путеводитель по судебной практике. Розничная купля-продажа".

Новое в Путеводителях. Бухгалтеру. Кадровику

С какого периода действуют изменения в декларации по ЕНВД?

Путеводитель по налогам: Практическое пособие по ЕНВД

Изменения внесены Приказом ФНС России от 22.12.2015 N ММВ-7-3/590@. Они затронули форму декларации, порядок ее заполнения и представления в электронной форме. Нововведения действуют начиная с представления декларации за I квартал 2016 г.

Среди наиболее существенных изменений: из формы декларации и порядка ее заполнения исключены реквизиты и указания о необходимости проставления печати; учтены положения НК РФ, по которым могут устанавливаться дифференцированные ставки ЕНВД. ФНС России также направила контрольные соотношения показателей налоговой декларации по ЕНВД (ими можно воспользоваться для проверки корректности заполнения).

Подробнее об изменениях можно узнать в разделе "Форма декларации по ЕНВД, порядок ее заполнения и формат представления в электронной форме" Практического пособия по ЕНВД.

В чем особенности бухгалтерского и налогового учета операций, связанных с уменьшением уставного капитала общества путем уменьшения номинальной стоимости долей с возвратом участникам части вклада?

Путеводитель по сделкам

При уменьшении уставного капитала путем уменьшения номинальной стоимости долей с возвратом соответствующей части вклада участникам общества в бухгалтерском учете на дату регистрации изменений в учредительных документах производится запись по дебету счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями", субсчет 75-1 "Расчеты по вкладам в уставный (складочный) капитал".

В Путеводителе рассмотрен также порядок налогообложения НДФЛ, действующий с 1 января 2016 г., в отношении суммы, выплаченной участнику - физическому лицу в связи с уменьшением уставного капитала общества.

Как правильно предоставить сведения о доходах и имуществе для замещения госдолжности?

Путеводитель по кадровым вопросам

Минтруд России подготовил методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2016 г. (за отчетный 2015 г.).

Данными рекомендациями необходимо руководствоваться при заполнении справки о доходах, расходах, об имуществе и обязательствах имущественного характера, форма которой утверждена Указом Президента РФ от 23.06.2014 N 460. Такая справка, в частности, представляется гражданином, претендующим на замещение любой должности государственной службы (поступающим на службу), при заключении служебного контракта.

Информация отражена в "Путеводителе по кадровым вопросам. Особенности работы госслужащих".

В каких случаях долговые обязательства, названные в п. 2 ст. 269 НК РФ, не признаются контролируемой задолженностью для целей налога на прибыль?

Путеводитель по налогам: Практическое пособие по налогу на прибыль

В течение 2016 г. непогашенная задолженность, указанная в п. 2 ст. 269 НК РФ, не признается для российской организации контролируемой, если одновременно выполняются два условия:

1) задолженность возникла перед банком (или организацией, признаваемой банком в соответствии с законодательством иностранного государства), который не признается взаимозависимым лицом как с налогоплательщиком, так и с лицами, выступающими поручителем, гарантом или иным образом обязующимися исполнить долговое обязательство налогоплательщика;

2) с момента возникновения рассматриваемого долгового обязательства не происходило его прекращения (исполнения) как в части суммы основного долга, так и в части уплаты процентов ни одним из следующих лиц, выступающих поручителем, гарантом или иным образом обязующихся обеспечить исполнение этого долгового обязательства:

иностранной организацией, указанной в п. 2 ст. 269 НК РФ;

аффилированным лицом иностранной организации, упомянутой в п. 2 ст. 269 НК РФ.

При выполнении этих условий долговые обязательства, указанные в п. 2 ст. 269 НК РФ, не признаются контролируемой задолженностью и, как следствие, проценты по этим обязательствам включаются в расходы без учета правил тонкой капитализации.

Подробнее об этом - в разделе "Когда долговые обязательства, имеющие признаки контролируемой задолженности, не признаются таковой для целей налога на прибыль" практического пособия.

Вправе ли налогоплательщик применить льготу по НДС по ст. 149 НК РФ за соответствующий налоговый период, если в декларации за этот период льгота не отражена?

Путеводитель по налогам: Энциклопедия спорных ситуаций по НДС

В Письме ФНС России от 31.12.2015 N ЕД-4-2/23367@ сказано, что право на налоговую льготу, не использованную в предыдущих налоговых периодах, можно реализовать путем подачи уточненной декларации, а также заявления в рамках проведения выездной налоговой проверки (в части льгот, имеющих отношение к предмету проверки и проверяемому налоговому периоду) либо заявления в налоговый орган при уплате налога на основании налогового уведомления.

Новости КонсультантПлюс

Правовой календарь на II квартал 2016 г.

В систему включен "Правовой календарь на II квартал 2016 года". В числе изменений законодательства с 1 апреля: новая форма отчетности в ПФР; утверждение правил по охране труда при производстве отдельных видов пищевой продукции согласно Приказу Минтруда РФ от 17.08.2015 N 550н; повышение пенсий на 4%. С 15 апреля российским перевозчикам - владельцам транспортных средств предоставляется возможность постоплаты в системе "Платон". С 15 мая вступает в силу технический регламент Таможенного союза "Технический регламент на табачную продукцию" (ТР ЕАЭС 035/2014). А с 27 мая вводится форма журнала учета использования мощностей по производству этилового спирта и алкогольной продукции с использованием этилового спирта и устанавливается порядок его заполнения.

Об этих и других важных событиях II квартала 2016 г. подробнее - в "Правовом календаре" на вкладке "Справочная информация".

Изменения в квартальной бухгалтерской (бюджетной) отчетности госучреждений

Состав квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений дополнен новыми формами: Отчетом о движении денежных средств учреждения (ф. 0503723); Сведениями об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295). В Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) включен новый раздел 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности". Новой формой дополнен также состав квартальной бюджетной отчетности - Отчетом о движении денежных средств (ф. 0503123). В Сведения по дебиторской и кредиторской задолженности (ф. 0503169) включен раздел 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности". Порядок заполнения этих форм содержится в "Путеводителе по бюджетному учету и налогам".