Бюллетень N 7 (238) июль 2015

N 7 (238) ИЮЛЬ 2015

Решения высших судов - аргумент в разрешении споров

Пользователям информационного банка "Решения высших судов" доступны также архивы актов арбитражных судов и решения Суда по интеллектуальным правам

В системе КонсультантПлюс представлено свыше 427 000 документов высших органов судебной власти, в том числе более 120 000 документов Верховного Суда РФ и Конституционного Суда РФ. Они размещены в информационном банке "Решения высших судов" раздела "Судебная практика".

Наряду с решениями высших судов пользователям доступны также решения Суда по интеллектуальным правам и онлайн-архивы с актами арбитражных судов. Эти материалы помогут увидеть, как суды решают конкретные споры организаций и предпринимателей друг с другом и с органами власти, как защищают интеллектуальные права.

Опираясь на решение суда по схожей проблеме, вы сможете выработать свою линию поведения при разрешении споров.

Новые решения высших судов ежедневно

В банк "Решения высших судов" новые документы включаются ежедневно. Кроме решений Верховного Суда РФ и Конституционного Суда РФ, это еще и документы о деятельности судебной системы РФ, а также другая полезная информация. Например, о делах, рассмотренных Европейским судом по правам человека и Международным коммерческим арбитражным судом при Торгово-промышленной палате РФ.

Здесь же представлены материалы по вопросам деятельности судов и правоприменительной практики, охватывающей все виды судопроизводства: арбитражное, гражданское, уголовное, конституционное.

Разобраться просто

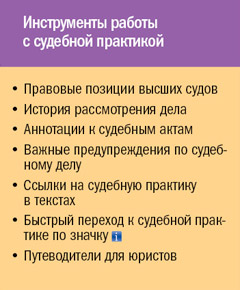

Эффективно работать с судебной практикой помогут инструменты системы КонсультантПлюс:

•Информационный банк "Правовые позиции высших судов" позволит начать анализ судебной практики с позиций высших судов как наиболее авторитетных;

•"История рассмотрения дела" поможет проследить, как и в каких инстанциях рассматривалось конкретное дело;

•Аннотации к судебным актам помогут увидеть суть важных судебных решений, и для этого не нужно даже заходить в их тексты;

•Если необходимо изучить всю судебную практику по вопросу, сделать это можно с помощью значка ;

•КонсультантПлюс обратит внимание на важную информацию о документе, например предупредит об отмене документа;

•Лучше разобраться в вопросе и получить детальный анализ судебной практики по проблеме помогут Путеводители КонсультантПлюс для юристов (по ГК РФ, договорной работе, трудовым спорам, корпоративным спорам и т.д.).

Решения Суда по интеллектуальным правам

Интеллектуальные права - отдельная область права, для их защиты создан отдельный суд, документы которого также представлены в системе КонсультантПлюс и доступны пользователям, работающим с решениями высших судов.

В банке "Суд по интеллектуальным правам" представлены решения:

•по патентным спорам;

•по спорам о товарных знаках;

•по спорам об авторских правах;

•по спорам о коммерческих обозначениях и фирменных наименованиях и др.

Новые документы включаются ежедневно!

Онлайн-архивы

Вместе с решениями высших судов пользователям доступны онлайн-архивы  судебных актов арбитражных судов.

судебных актов арбитражных судов.

"Архив решений арбитражных судов первой инстанции" - это свыше 7,5 млн документов. В банк включаются судебные акты по спорам организаций и предпринимателей друг с другом, с УФНС, с региональными подразделениями таможенных органов, Пенсионного фонда РФ и другими органами власти.

"Архив определений арбитражных судов" - это свыше 38 млн определений, вынесенных арбитражными судами первой, апелляционной и кассационной инстанций по вопросам, требующим решения в ходе судебного разбирательства и в других случаях, предусмотренных Арбитражным процессуальным кодексом РФ.

Не только для юриста

Решения высших судов будут полезны не только тем, кто работает с судебной практикой. Бухгалтеру, например, будет интересно узнать позицию суда в споре между организацией и УФНС, предпринимателю - чем закончился спор с контрагентом.

Банк "Решения высших судов" адресован широкому кругу специалистов: руководителям, юристам, бухгалтерам средних и крупных организаций, аудиторам, консультантам, специалистам банковских и страховых организаций, специалистам по ценным бумагам, представителям органов государственной власти и управления, научным работникам.

--------------------------------------------------------------------------------

Инструменты работы с судебной практикой

Аннотации помогают увидеть суть судебного решения

При нажатии на "Историю рассмотрения дела" будет построен список решений по делу

Можно изучить решения различных инстанций по делу

--------------------------------------------------------------------------------

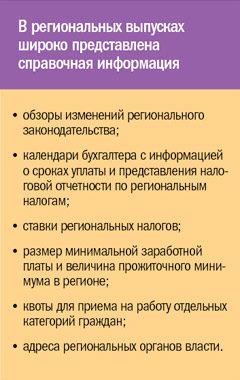

Региональное законодательство в КонсультантПлюс: актуально и достоверно

В каждом регионе существуют свои особенности нормативного регулирования  финансовых и хозяйственных вопросов, и эта информация всегда доступна специалистам в системе - в КонсультантПлюс представлено региональное законодательство всех 85 субъектов РФ

финансовых и хозяйственных вопросов, и эта информация всегда доступна специалистам в системе - в КонсультантПлюс представлено региональное законодательство всех 85 субъектов РФ

Пользователям доступны нормативные правовые акты, а также документы правоприменительной практики регионов, которые включаются в соответствующие информационные банки - региональные выпуски.

В региональных выпусках представлены документы высших органов власти субъектов РФ, ведомств, органов местного самоуправления, в первую очередь центра (столицы) субъекта РФ, а также крупных муниципальных образований, судебные решения по делам об оспаривании нормативных актов, справочные материалы.

Специалисты найдут информацию по таким темам:

•ставки и порядок уплаты региональных и местных налогов и сборов, налоговые льготы;

•вопросы собственности, приватизации и аренды государственного и муниципального имущества;

•регулирование земельных отношений;

•субсидии, бюджетные кредиты и гарантии;

•поддержка предпринимательской и инвестиционной деятельности;

•социальные выплаты и льготы;

•административная ответственность;

•другие вопросы, которые отнесены к компетенции региональных органов власти и местного самоуправления.

Возможности работы

Для работы с документами регионального законодательства доступны все возможности КонсультантПлюс. Среди них - Быстрый поиск, ссылки на другие документы и интернет-ссылки, Справочная информация и другие.

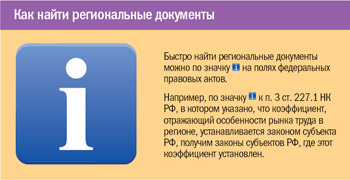

По значку на полях правовых актов можно получить дополнительную информацию к фрагменту документа: связанные с ним нормативные акты, судебные решения, разъяснения ведомств.

Пользователи КонсультантПлюс особо ценят наличие редакций документов - не только актуальной, но и всех предыдущих. Редакции можно сравнить, чтобы наглядно увидеть изменения.

Информация в региональных выпусках регулярно обновляется.

Надежно и достоверно

Правовая информация в региональных выпусках актуальна, надежна и достоверна,  поскольку поступает непосредственно из органов власти и местного самоуправления на основе договоров об информационном сотрудничестве. Сотрудниками КонсультантПлюс проводится большая работа по поиску официальных публикаций и сверке их с текстами документов, включенных в банк. В правовых актах оформляются все необходимые примечания, отражающие особенности применения документа.

поскольку поступает непосредственно из органов власти и местного самоуправления на основе договоров об информационном сотрудничестве. Сотрудниками КонсультантПлюс проводится большая работа по поиску официальных публикаций и сверке их с текстами документов, включенных в банк. В правовых актах оформляются все необходимые примечания, отражающие особенности применения документа.

Пользователям предоставляется персональная сервисная поддержка.

Удобный выбор необходимой информации

В Сети КонсультантПлюс действуют гибкие условия поставки банков с региональными правовыми актами. Так, пользователи могут выбрать:

•законодательство своего субъекта РФ (банк "Региональный выпуск");

•законодательство пяти регионов на выбор ("КонсультантПлюс: Регионы"*);

•законодательство всех регионов ("Сводное региональное законодательство").

Система "КонсультантПлюс: Регионы" устанавливается вместе с банком своего региона и удобна для организаций, ведущих свою деятельность в нескольких субъектах РФ. Узнать подробнее о системах по региональному законодательству можно у специалистов вашего сервисного центра КонсультантПлюс. Регулярное обновление и простота в использовании делают региональные выпуски незаменимым средством правового сопровождения предпринимательской деятельности.

__________________________________

* В состав "КонсультантПлюс: Регионы" не включаются банки с законодательством Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Эти банки поставляются и обслуживаются отдельно. Подробности можно узнать в информационных центрах КонсультантПлюс.

--------------------------------------------------------------------------------

Глазами эксперта

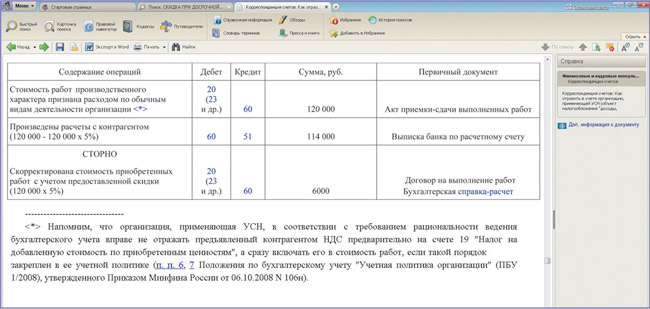

Как отразить в учете организации, применяющей УСН (объект налогообложения "доходы, уменьшенные на величину расходов"), расчеты с подрядчиком за выполненные работы, если условия договора предусматривают предоставление скидки в случае досрочной оплаты работ?

Бухгалтерский учет операции подробно рассмотрен в консультации в информационном банке "Корреспонденция счетов" на примере предоставления подрядчиком скидки в размере 5% от договорной цены при оплате работ не позднее 10 дней с даты их выполнения. На момент подписания акта выполненных работ организация не планировала произвести их оплату в срок, установленный для предоставления скидки.

Бухгалтерский учет

В отношении признания скидок при отражении расходов Минфин России разъяснил, что, в случае если договором предусмотрено предоставление продавцом скидки, покупатель признает расходы по такому договору в сумме за вычетом предусмотренной договором скидки (за исключением случая, когда покупатель не способен (или не намерен) соблюдать условия получения скидки). При этом учитываются все скидки независимо от формы их предоставления (возврат денежных средств покупателю, бесплатное предоставление товаров, др.)

(Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027)).

Поскольку в рассматриваемом случае на дату принятия выполненных работ организация не имела намерений оплачивать работы в срок, предусмотренный для предоставления скидки, расход в виде стоимости работ признается в сумме договорной цены (включая НДС, т.к. организация применяет УСН) без учета скидки, предусмотренной договором (п. 6.1 ПБУ 10/99, п. 2 ст. 346.11, пп. 3 п. 2 ст. 170 Налогового кодекса РФ).

Так как в дальнейшем условия предоставления скидки организация выполнила и оплата работ была произведена с учетом скидки, в соответствии с п. 6.5 ПБУ 10/99 производится корректировка ранее признанного расхода на сумму предоставленной скидки.

Также необходимо произвести корректировку показателя фактической себестоимости готовой продукции, если рассматриваемая стоимость работ сформировала фактическую себестоимость готовой продукции, выпущенной из производства.

Заметим, что производимые корректировочные записи не являются исправлением ошибки и, соответственно, на данную ситуацию не распространяются требования ПБУ 22/2010 (абз. 8 п. 2).

Налог, уплачиваемый при применении УСН

Организация, применяющая УСН, вправе включить в состав материальных расходов стоимость работ производственного характера, приобретаемых в рамках деятельности, направленной на получение дохода, и оформленных документально (пп. 5 п. 1, п. 2 ст. 346.16, п. 1 ст. 252, пп. 6 п. 1 ст. 254 НК РФ).

Сумма предъявленного подрядчиком НДС признается расходом на основании пп. 8 п. 1 ст. 346.16 НК РФ одновременно с признанием стоимости выполненных работ в качестве материальных расходов.

Материальные расходы признаются в момент погашения задолженности по их оплате (пп. 1 п. 2 ст. 346.17 НК РФ). При этом оплатой работ с учетом НДС признается прекращение обязательства приобретателя работ перед подрядчиком, которое непосредственно связано с выполнением работ. Поскольку оплата контрагенту производится с учетом скидки, в состав расходов включается фактически перечисленная сумма.

Поиск

В Быстром поиске задайте: СКИДКА ПРИ ДОСРОЧНОЙ ОПЛАТЕ ПРИ ПРИМЕНЕНИИ УСН. В начале списка будет нужная схема корреспонденции счетов.

Результат

В схеме подробно на конкретном числовом примере рассмотрен порядок отражения представленной операции в бухгалтерском учете, а также возникающие налоговые последствия

.

--------------------------------------------------------------------------------

Новое в Путеводителях. Бухгалтеру

В случае отмены зарубежной командировки надо ли начислять страховые взносы на оплату визы и медстраховки?

Путеводитель по налогам, Практическое пособие по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний, Практическое пособие по страховым взносам на обязательное социальное страхование

Минтруд России и ФСС РФ придерживаются точки зрения, что эти выплаты страховыми взносами не облагаются. Чиновники поясняют: при оплате расходов на командировки работников не подлежат обложению страховыми взносами фактически произведенные и документально подтвержденные сборы за выдачу (получение) виз. Из анализа формулировок официальных разъяснений ведомств следует, что Минтруд и ФСС распространяют предусмотренное ч. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ положение о сборах за выдачу (получение) виз на обе указанные выплаты: и на оплату визы, и на оплату необходимой для ее получения медицинской страховки. При этом в случае отмены командировки эти выплаты также не облагаются взносами, так как их квалификация не меняется.

Чтобы подробнее ознакомиться с информацией, задайте в Быстром поиске: ОТМЕНА КОМАНДИРОВКИ ВЗНОСЫ ВИЗА СТРАХОВКА.

Продлевается ли трехлетний срок, установленный для возмещения НДС, на срок, необходимый для подачи налоговой декларации?

Путеводитель по налогам, Практическое пособие по НДС

Как известно, воспользоваться правом на возмещение НДС налогоплательщик может в течение трех лет по окончании налогового периода, в котором возникло превышение сумм налоговых вычетов. При этом суммы налога должны быть отражены в налоговой декларации, которая представляется в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Из Определения Конституционного Суда от 24.03.2015 N 540-О можно сделать вывод, что трехлетний срок не увеличивается на срок, необходимый для подачи налоговой декларации. Судьи отметили, что действующее правовое регулирование не исключает возможности налогоплательщика представить декларацию в пределах предусмотренного НК РФ трехлетнего срока. Кроме того, положения ст. 81 НК РФ не препятствуют налогоплательщику подать уточненную налоговую декларацию за прошлые налоговые периоды в любое время с учетом рассматриваемого трехлетнего срока (в том числе до завершения текущего налогового периода). Аналогичной точки зрения придерживается ФНС РФ. Однако Минфин России считает, что рассматриваемый трехлетний срок продлевается на 25 дней (до 31 декабря 2014 г. включительно - на 20 дней), предусмотренных для подачи налоговой декларации.

Чтобы подробнее ознакомиться с информацией, задайте в Быстром поиске: ВОЗМЕЩЕНИЕ НДС ТРЕХЛЕТНИЙ СРОК ДЕКЛАРАЦИЯ.

Работник использовал личный транспорт в командировке. Как учесть в составе расходов по налогу на прибыль понесенные им затраты?

Путеводитель по налогам, Практическое пособие по налогу на прибыль

Минфин России разъясняет, что оправдательными документами, подтверждающими использование личного транспорта, могут быть любые правильно оформленные первичные учетные документы, свидетельствующие о фактическом нахождении работника в пути (при этом служебная записка к оправдательным документам не относится). Это путевые листы, чеки ККТ, счета, квитанции, а также другие документы.

Но ведомство не уточняет, в каком порядке и объеме можно учесть в составе расходов по налогу на прибыль компенсацию работнику понесенных затрат. Поэтому нужно руководствоваться Налоговым кодексом РФ. А значит, компенсация признается в расходах в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92. То есть легковые автомобили - 1200 либо 1500 руб. в месяц (в зависимости от объема двигателя) и 600 руб. при использовании мотоцикла.

В то же время существует подход, согласно которому организация вправе в полном объеме учесть все возмещенные работнику затраты как иные связанные с командировками расходы.

Чтобы подробнее ознакомиться с информацией, задайте в Быстром поиске: ЛИЧНЫЙ ТРАНСПОРТ В КОМАНДИРОВКЕ НАЛОГ НА ПРИБЫЛЬ.

Какие штрафы будут наложены со следующего года на налогового агента за непредставление отчетности?

Путеводитель по налогам, Практическое пособие по уплате налогов. Взыскание недоимки, пеней, штрафов

С 1 января 2016 г. в отношении налоговых агентов (не исключая налоговых агентов по НДФЛ), представивших в налоговую документы с недостоверными сведениями, установлена ответственность в виде штрафа - 500 руб. за каждый такой документ. Кроме того, с 1 января 2016 г. предусмотрен штраф за непредставление в инспекцию по месту учета в установленный срок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, - 1000 руб. за каждый полный и неполный месяц со дня, установленного для представления расчета.

Чтобы подробнее ознакомиться с информацией, задайте в Быстром поиске: ШТРАФЫ С 2016 ГОДА НАЛОГОВЫЙ АГЕНТ.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Правовой календарь на III квартал 2015 г.

В КонсультантПлюс включен "Правовой календарь на III квартал 2015 года". В нем представлена информация о важных изменениях в законодательстве в июле, августе и сентябре текущего года. Найти ее можно в Правовом календаре (вкладка "Справочная информация" в системе КонсультантПлюс). Даты в календарях являются ссылками на список документов, которые вступят в силу в этот день. По каждому документу приводятся краткое описание предстоящих изменений и ссылки на полный текст документа. Материал регулярно обновляется по мере поступления информации о вступлении в силу документов.

Профессиональные стандарты, обязательные для применения в 2016 г.

С 1 июля 2016 г. профессиональные стандарты станут обязательными для применения многими работодателями. Требования к квалификации работников разных профессий, утвержденные Министерством труда России, легко найти в системе КонсультантПлюс на вкладке "Справочная информация" (рубрика "Тарифы, расценки, стандарты").

Ориентируясь на установленные требования, работодатель сможет формировать кадровую политику, проводить обучение и аттестацию персонала, присваивать тарифные разряды, устанавливать систему оплаты труда и т.д.

Изменения в государственной регистрации юридических лиц

С 2016 г. в процедуре государственной регистрации юридических лиц произойдут изменения (Федеральный закон от 30.03.2015 N 67-ФЗ). О том, что меняется и что нужно будет учесть в работе, уже сейчас можно узнать в материалах "Путеводителя по корпоративным процедурам" в системе КонсультантПлюс.

В нем пошагово рассмотрен порядок проведения корпоративных процедур АО и ООО и подготовки документов для них.

--------------------------------------------------------------------------------