Бюллетень N 5 (236) май 2015

Бюллетень N 5 (236) МАЙ 2015

Инструменты работы с судебной практикой - быстро, удобно, эффективно!

Возможности КонсультантПлюс позволяют свести к минимуму время на изучение  документов и сразу узнавать суть судебных решений

документов и сразу узнавать суть судебных решений

В КонсультантПлюс представлены миллионы судебных актов - любых инстанций всех судов РФ (раздел "Судебная практика"). Эффективно работать с документами судов помогут инструменты системы.

Правовые позиции высших судов

Информационный банк "Правовые позиции высших судов" позволяет начать анализ судебной практики с мнения высших судов - как наиболее авторитетных для нижестоящих судов.

Даны позиции трех высших судов: - Конституционного, Верховного, Высшего Арбитражного (до 06.08.2014). Рассматриваются актуальные вопросы гражданского права и арбитражного процесса.

Среди недавно включенных - позиции судов к ст. 140 "Деньги (валюта)" и ст. 445 "Заключение договора в обязательном порядке" ГК РФ. Перейти к позициям можно сразу из этих статей кодекса по специальной ссылке.

По ст. 445, в частности, представлены выводы высших судов по отдельным ситуациям, в которых применяются правила ГК РФ о заключении договоров в обязательном порядке, о порядке действий при согласовании условий таких соглашений, о последствиях нарушения норм при уклонении от заключения таких договоров.

В каждой правовой позиции - аннотация, список применимых правовых норм, подборка актов высших судов.

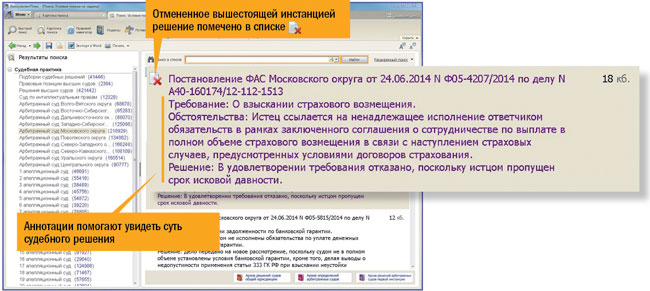

Аннотации к судебным актам

Увидеть суть важных судебных решений помогут аннотации в списке документов по результатам поиска.  Они размещены под реквизитами судебных решений в списке Быстрого поиска и Карточки поиска.

Они размещены под реквизитами судебных решений в списке Быстрого поиска и Карточки поиска.

В аннотациях рассказано о сути искового требования, обстоятельствах дела и о том, какое решение и на каком основании вынес суд. Просмотр аннотации требует минимум времени, чтобы понять, необходимо ли знакомиться с полным текстом решения.

Быстрый переход к судебной практике по кнопке

Если необходимо изучить всю судебную практику по вопросу (например, по статье кодекса) - нажмите кнопку у конкретной главы, пункта, абзаца. Далее зайдите в раздел "Судебная практика" и изучите документы по данной норме.

Таким образом, по кнопке можно перейти к материалам судебной практики из нормативных правовых актов.

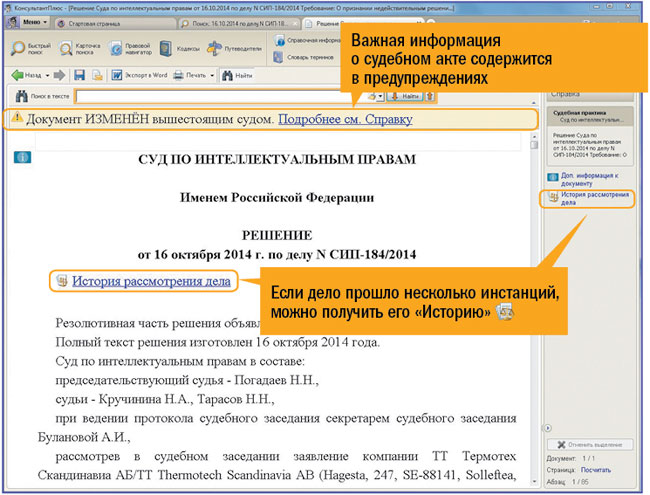

Важные предупреждения по делу

Важная информация о судебном акте не останется незамеченной. Например, судебное решение, которое отменено вышестоящей судебной инстанцией, помечается в КонсультантПлюс значком . В самом тексте также будет высвечиваться предупреждение о том, что документ отменен, дано пояснение, в связи с чем это произошло.

История рассмотрения дела

В КонсультантПлюс юристам предоставлена возможность увидеть историю рассмотрения дела, если оно проходило несколько инстанций.

Чтобы получить "Историю", можно перейти по ссылке "История рассмотрения дела" в начале текста судебного акта или на правой панели системы. Будет построен список решений по делу, вынесенных во всех инстанциях, с реквизитами.

Список можно расширить документами из "Архива определений арбитражных судов" (необходимо подключение к интернету). По ссылкам можно перейти в тексты соответствующих решений.

Ссылки на судебную практику в текстах

Еще одна удобная функция в системе КонсультантПлюс - гиперссылки во всех текстах документов. Если в каком-либо из них упоминается судебное решение, по ссылке можно перейти в него.

Путеводители для юристов

Получить цельное представление по вопросу помогут Путеводители КонсультантПлюс для юристов, а также консультации, книги, статьи.

В Путеводителях, в частности, описан порядок решения большинства практических вопросов, которые возникают в работе юристов, на основе законодательства и сложившейся судебной практики. Представлен анализ судебной практики по различным вопросам: ГК РФ, договорная работа, трудовые и корпоративные споры и т.д. В материалах есть выводы и позиции судов по выбранным темам, информация о порядке действий и оценка рисков.

--------------------------------------------------------------------------------

Пример работы с информационным банком "Правовые позиции высших судов"

Влияет ли недействительность договора аренды на правомерность взыскания платы за пользование имуществом?

Шаг 1. В ГК РФ откройте ст. 167 ГК РФ "Общие положения о последствиях недействительности сделки". В тексте представлена ссылка на позиции высших судов. Перейдите к списку позиций и выберите позицию о значении недействительности договора аренды для взыскания платы за пользование имуществом (п. 2.2.6) (см. рис. 1).

Шаг 2. В позиции ВАС РФ разъяснено, что недействительность договора аренды не влияет на правомерность взыскания платы за пользование имуществом, приведены реквизиты и аннотация постановления

--------------------------------------------------------------------------------

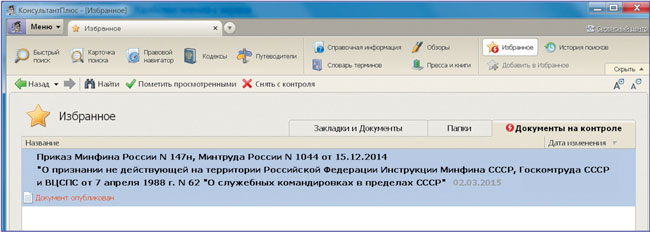

"Документы на контроле" - новые возможности

Документ опубликован!

Популярная у пользователей системы КонсультантПлюс функция "Документы на контроле" получила дальнейшее развитие: теперь можно отслеживать момент официальной публикации интересующего документа.

В случае опубликования документа, поставленного на контроль, у пользователя появится сообщение "Документ опубликован".

Новая возможность поможет оперативно узнавать об изменениях в статусе документов, в частности тех, вступление в силу которых связано с моментом их официального опубликования.

Удобство работы

С помощью функции "Документы на контроле" можно следить за изменениями всего документа и отдельных фрагментов (главы или статьи). В случае изменений система сообщает об этом.

Поставить документ на контроль легко: нажмите правую кнопку мыши, находясь в тексте документа, а затем в появившемся списке команд выберите "Поставить на контроль".

Посмотреть все документы и фрагменты на контроле можно по кнопке "Избранное" (вкладка "Документы на контроле"). Если в них произойдут изменения, то при входе в систему появится сообщение об этом.

Новая возможность экономит время при работе с системой. С ее помощью вы не пропустите изменения и сможете вовремя учесть их в своей работе.

--------------------------------------------------------------------------------

Новое в Путеводителях. Бухгалтеру. Юристу

Как посреднику зарегистрировать счета-фактуры, в которых одновременно отражены его собственные товары и реализуемые им от своего имени товары заказчика?

Путеводитель по налогам

Практическое пособие по НДС

В таких случаях посредник может выставить покупателю единый счет-фактуру, где отражены собственные товары и товары заказчика. О том, как зарегистрировать такой счет-фактуру в журнале учета и книге продаж, подробно рассказано в главе 28 "Практического пособия по НДС". В частности, счет-фактуру посредник должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур и книге продаж следующим образом: в книге продаж - только в части собственных товаров (работ, услуг, имущественных прав); в ч. 1 журнала учета полученных и выставленных счетов-фактур - только в части товаров (работ, услуг, имущественных прав), реализуемых в рамках посреднических договоров.

Данный вывод следует из Письма Минфина России от 21.01.2015 N 03-07-11/1401.

Организация реализует товары на экспорт. Восстанавливается ли сумма "входного" НДС, принятая к вычету по товарам, в случае дальнейшего их использования для операций, облагаемых НДС по нулевой ставке?

Путеводитель по сделкам

С 1 января 2015 г. из НК РФ исключена норма, согласно которой суммы НДС, принятые к вычету по товарам (работам и услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению в случае дальнейшего их использования для осуществления операций, предусмотренных п. 1 ст. 164 НК РФ. Однако, несмотря на это, Минфин России в письмах от 27.02.2015 N 03-07-08/10143, от 13.02.2015 N 03-07-08/6693 высказал иную позицию: суммы НДС, принятые к вычету по приобретенным товарам, подлежат восстановлению в случае дальнейшего их использования для операций, облагаемых НДС по нулевой ставке.

Минфин аргументирует позицию так: п. 3 ст. 172 НК РФ установлен особый порядок принятия к вычету "входного" НДС в отношении операций, облагаемых НДС по нулевой ставке. Такой НДС принимается к вычету в налоговом периоде, на который приходится момент определения налоговой базы, установленный п. 9 ст. 167 НК РФ.

При этом вопрос о том, в каком налоговом периоде следует восстанавливать НДС, финансовым ведомством не разъяснен. По всей вероятности, если организация решит руководствоваться позицией Минфина России, то поставщик должен восстановить "входной" НДС в размере, ранее принятом к вычету, в налоговом периоде, в котором осуществлена отгрузка товаров на экспорт.

Подробнее с информацией можно ознакомиться в "Путеводителе по сделкам. Поставка. Поставщик", раздел "НДС при экспорте товара".

Несет ли подрядчик ответственность за нарушение сроков выполнения работ, если муниципальным контрактом в нарушение обязательных СНиПов предусмотрено их выполнение в определенный период (например, сезон)?

Путеводитель по судебной практике (ГК РФ)

Согласно ГК РФ подрядчик несет ответственность за нарушение как начального и конечного, так и промежуточных сроков выполнения работы, если иное не установлено законом или другими правовыми актами или не предусмотрено договором. В то же время на практике возникает вопрос: подлежит ли взысканию с подрядчика неустойка за нарушение сроков выполнения работ, если договор содержит условие о выполнении работ в определенный период?

Согласно позиции Арбитражного суда Центрального округа, если муниципальным контрактом (в нарушение требований СНиПов) предусмотрено выполнение работ в определенный период, подрядчик не несет ответственности за нарушение сроков их выполнения.

Из материалов дела следует, что заказчик обратился в суд с требованием о взыскании неустойки в связи с нарушением сроков выполнения работ по ремонту автомобильных дорог. Суды первой и апелляционной инстанций частично удовлетворили заявленные требования.

Суд кассационной инстанции отменил решение суда первой инстанции и постановление апелляционного суда и отказал в удовлетворении требования о взыскании неустойки. При этом указал, что судами не учтены положения строительных норм и правил, регламентирующих выполнение работ по обустройству дорожного покрытия. В нарушение требований обязательных строительных норм и правил, применяемых при работах по ремонту дорог, договор содержит явно обременительные для подрядчика условия об их выполнении в зимние месяцы (декабрь - февраль), а также в период весенней распутицы (март - апрель).

Суд также обратил внимание на то, что действия муниципального заказчика на определение условий договора на заведомо невыгодных для ответчика условиях следует расценить как злоупотребление правом, что может служить основанием для отказа в защите принадлежащего истцу права.

Как выплатить сверхурочные за работу в выходные и праздничные дни работнику казенного учреждения?

Путеводитель по бюджетному учету и налогам, Практическое пособие по бюджетному учету для казенных учреждений и органов власти

По мнению Минздрава России, приведенному в Письме от 02.07.2014 N 16-4/2059436, для расчета выплаты сверхурочных часовую тарифную ставку надо рассчитывать путем деления оклада на среднемесячное количество рабочих часов в зависимости от продолжительности рабочей недели в часах.

Продолжительность сверхурочной работы не должна превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Выплаты за сверхурочную работу и работу в выходные и праздничные дни относятся к компенсационным выплатам.

В разделе путеводителя "Расчеты по принятым обязательствам (счет 0 302 00 000)", подраздел "Расчеты по заработной плате (счет 0 302 11 000)" также рассмотрен порядок бюджетного учета операций по начислению и выплате зарплаты, по удержанию НДФЛ и начислению страховых взносов.

--------------------------------------------------------------------------------

Глазами эксперта

Как в учете автономного учреждения отразить погашение обязательства зачетом встречного денежного требования (взаимозачет) в рамках приносящей доход деятельности?

Бухгалтерский учет операций по взаимозачету подробно рассмотрен в консультации в информационном банке "Корреспонденция счетов (бюджетные организации)" на примере погашения обязательства автономного учреждения по оплате изготовленных рекламных баннеров зачетом встречного денежного требования оплатить рекламные услуги. Чтобы перейти к ситуации, в Быстром поиске наберите: ВЗАИМОЗАЧЕТ В УЧРЕЖДЕНИИ (снять галочку с раздела "Консультации для бюджетных организаций").

Бухгалтерский учет

Доходы автономного учреждения от оказания платных услуг относятся на статью 130 "Доходы от оказания платных услуг (работ)" КОСГУ (Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 N 65н).

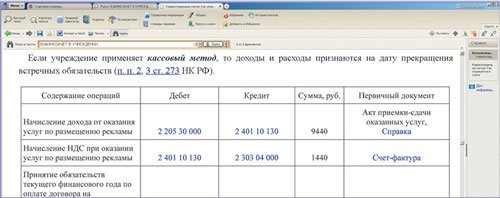

Начисление автономным учреждением дохода от оказания услуг по размещению рекламы оформляется в учете записью по дебету счета 2 205 30 000 и кредиту счета 2 401 10 130 (п. 178 Инструкции N 183н).

Материальные объекты имущества независимо от их стоимости со сроком полезного использования более12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, принимаются к учету в качестве основных средств (п. 38 Инструкции N 157н).

Следовательно, расходы учреждения на изготовление рекламных баннеров в рассматриваемом случае следует отнести на статью 310 "Увеличение стоимости основных средств" КОСГУ (Указания N 65н).

Сумма обязательства, принятого автономным учреждением на текущий финансовый год, по оплате изготовления рекламных баннеров отражается по дебету счета 2 506 10 310 в корреспонденции с кредитом счета 2 502 11 310 (п. 200 Инструкции N 183н).

Задолженность автономного учреждения перед исполнителем за изготовление рекламных баннеров отражается по дебету счета 2 106 31 000 и кредиту счета 2 302 31 000 (п. 51 Инструкции N 183н).

Принятие денежных обязательств текущего финансового года по оплате договора на изготовление рекламных баннеров оформляется в учете учреждения записью по дебету счета 2 502 11 310 и кредиту счета 2 502 12 310 (п. 193 Инструкции N 183н).

На сумму зачета встречных требований зачетом обязательств производится бухгалтерская запись по дебету счета 2 302 31 000 и кредиту счета 2 205 30 000. Аналогичная бухгалтерская запись приведена в Письме Минфина России от 30.10.2012 N 02-06-10/4554.

Налог на добавленную стоимость

Реализация услуг по размещению рекламы на территории РФ является объектом налогообложения по НДС на основании пп. 1 п. 1 ст. 146 Налогового кодекса РФ.

Начисление суммы НДС при оказании услуг по размещению рекламы оформляется записью по дебету счета 2 401 10 130 и кредиту счета 2 303 04 000 (п. 159 Инструкции N 183н).

В данном случае учреждение вправе принять к вычету предъявленную исполнителем сумму НДС при наличии счета-фактуры (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Принятие к учету НДС, предъявленного исполнителем, отражается по дебету счета 2 210 12 000 и кредиту счета 2 302 31 000 (п. 224 Инструкции N 157н, п. 115 Инструкции N 183н).

При списании суммы НДС, принятой учреждением к вычету, производится запись по дебету счета 2 303 04 000 и кредиту счета 2 210 12 000 (п. 224 Инструкции N 157н, п. 116 Инструкции N 183н).

Налог на прибыль организаций

Доходы автономного учреждения, полученные от реализации платных услуг, включаются в налоговую базу по налогу на прибыль организаций в соответствии с пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ.

При проведении зачета взаимных требований погашается задолженность учреждения перед исполнителем по оплате выполненных им ранее работ по изготовлению рекламных баннеров. Следовательно, учреждение вправе включить стоимость данных работ (без учета НДС) в состав расходов согласно п. 1 ст. 252 НК РФ.

Если автономное учреждение определяет доходы и расходы по методу начисления, то они признаются в том периоде, в котором услуги оказаны (п. 1 ст. 271, пп. 3 п. 7 ст. 272 НК РФ).

Если учреждение применяет кассовый метод, то доходы и расходы признаются на дату прекращения встречных обязательств (п.п. 2, 3 ст. 273 НК РФ).

Поиск

В Быстром поиске задайте: ВЗАИМОЗАЧЕТ В УЧРЕЖДЕНИИ.В начале списка будет нужная схема корреспонденции счетов.

Результат

В схеме подробно на конкретном примере рассмотрены все особенности бухгалтерского и налогового учета операции.

-

-------------------------------------------------------------------------------

Новости КонсультантПлюс

Новый комментарий к Трудовому кодексу РФ - в системе КонсультантПлюс

В систему КонсультантПлюс включен новый "Комментарий к Трудовому кодексу РФ" (издательство "Норма", "Инфра-М", 2015).

Это один из наиболее детальных постатейных комментариев к ТК РФ, в нем учтены последние изменения и дополнения, внесенные в кодекс.

Рассмотрены самые разные вопросы трудового права - трудовой договор, рабочее время, время отдыха, оплата труда, трудовой распорядок, дисциплина труда, профессиональная подготовка, охрана труда, ответственность за нарушение трудового законодательства и т.д.

Авторы - ведущие ученые страны в области российского трудового права.

Мобильное приложение КонсультантПлюс - новый интерфейс

Обновлено некоммерческое мобильное приложение "КонсультантПлюс: основные документы". Теперь переключение между разделами и доступ к информации осуществляются через новое боковое меню. Также можно поставить закладку на любой документ, даже доступный по расписанию. Закладки сохраняются на устройстве в разделе "Избранное". Эти документы обновляются автоматически, с ними можно работать без интернета. В "Журнале" сохраняется последняя страница, с которой работал пользователь. Напомним, ранее аналогичные возможности получило приложение "КонсультантПлюс: Студент". Подробнее - consultant.ru/mobile.

Новое в ОСАГО - разъяснения в КонсультантПлюс

Правила обязательного автострахования существенно изменились. Разобраться в нововведениях помогут специально подготовленные материалы по этой теме в КонсультантПлюс, среди которых разъяснения экспертов (в том числе информация в Правовом календаре), комментарии законодательства и актуальные нормативные правовые акты. Для поиска материалов задайте в Быстром поиске "ОСАГО изменения". В системе представлены и другие полезные материалы по автострахованию, касающиеся учета ОСАГО в бухгалтерии, выплат страховых случаев, обязанностей страховщиков и т.д.

--------------------------------------------------------------------------------