Бюллетень N 4 ( 235) Апрель 2015

Бюллетень N 4 (235) АПРЕЛЬ 2015

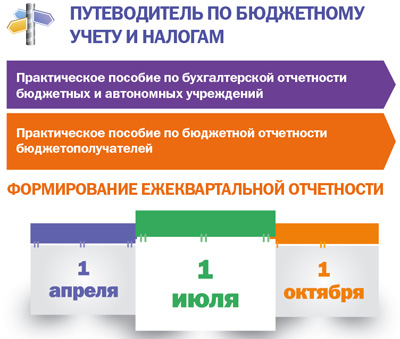

Изменения в квартальной отчетности государственных (муниципальных) учреждений в "Путеводителе по бюджетному учету и налогам"

В этом году в порядке формирования квартальной бухгалтерской (бюджетной) отчетности государственных (муниципальных) учреждений произошли важные изменения. Они отражены в практических пособиях в "Путеводителе по бюджетному учету и налогам"

Изменения в квартальной бухгалтерской отчетности бюджетных и автономных учреждений

Состав квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений по состоянию на 1 апреля, 1 июля и 1 октября дополнен новыми формами:

•отчетом об обязательствах учреждения (ф. 0503738). Ранее этот отчет по состоянию на 1 апреля и на 1 октября представлялся только по требованию учредителя (соответствующего финансового органа). Теперь он формируется ежеквартально и без указанного требования;

•сведениями по дебиторской и кредиторской задолженности учреждения (ф. 0503769). Форма ранее представлялась в составе годовой отчетности.

Кроме того, изменились и сами формы отчетности. Например, отчет (ф. 0503738) теперь состоит из трех разделов:

1. Обязательства текущего (отчетного) финансового года по расходам;

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

В сведениях (ф. 0503769) из общей суммы задолженности на начало года и конец отчетного периода теперь отдельно выделены суммы просроченной задолженности (графы 4, 7) и долгосрочной задолженности (графы 3, 6). При этом в разделе 2 сведений (ф. 0503769) теперь не указывается аналитическая информация о нереальной к взысканию дебиторской задолженности. В сведениях о просроченной задолженности вместо года ее возникновения отражаются даты возникновения просроченной задолженности и ее исполнения по правовому основанию.

Отчет об исполнении плана финансово-хозяйственной деятельности

Важные изменения коснулись также отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737). В частности, он дополнен новым разделом 4 "Сведения о возвратах расходов и выплат обеспечений прошлых лет".

Изменения в квартальной бюджетной отчетности

Поменялся и состав квартальной бюджетной отчетности на 1 апреля, 1 июля и 1 октября.

В отчетность теперь включаются:

•отчет о бюджетных обязательствах (ф. 0503128);

•сведения по дебиторской и кредиторской задолженности (ф. 0503169). Указанная форма ранее представлялась в составе годовой отчетности.

Ранее отчет (ф. 0503128) по состоянию на 1 апреля и на 1 октября представлялся только по требованию финансового органа или главного распорядителя (распорядителя) бюджетных средств. Теперь он формируется ежеквартально и без указанного требования.

Изменилась и структура отчета (ф. 0503128). Например, в графе 6 теперь отражаются показатели принимаемых обязательств, а в графе 8 - показатели принятых бюджетных обязательств с применением конкурентных способов. Кроме того, форма дополнена разделом 3 "Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом".

В сведениях (ф. 0503169) из общей суммы задолженности на начало года и конец отчетного периода теперь отдельно выделены суммы просроченной задолженности (графы 4, 7) и долгосрочной задолженности (графы 3, 6). При этом в разделе 2 сведений (ф. 0503169) теперь не указывается аналитическая информация о нереальной к взысканию дебиторской задолженности. В сведениях о просроченной задолженности вместо года ее возникновения отражаются даты возникновения просроченной задолженности и ее исполнения по правовому основанию.

Где искать информацию

Об изменениях рассказано в "Практическом пособии по бухгалтерской отчетности бюджетных и автономных учреждений" и "Практическом пособии по бюджетной отчетности бюджетополучателей".

Практические пособия постоянно актуализируются с учетом изменений законодательства, в них представлены ссылки на нормативные правовые акты и разъясняющие письма ведомств, а также приведены примеры заполнения форм отчетности. Практические пособия размещены в "Путеводителе по бюджетному учету и налогам". Таким образом, в Путеводителе содержится актуальная информация, которая поможет в правильном составлении отчетности. В нем есть и другие практические пособия: по бюджетному (бухгалтерскому) учету, НДФЛ и страховым взносам.

--------------------------------------------------------------------------------

Разбираемся в спорной ситуации

В каком порядке учитывается доход, полученный продавцом подарочных карт, если такие карты не были обменены на товары в течение срока их действия (п.п. 8, 18 ст. 250 НК РФ)?

Шаг 1. В Быстром поиске задайте: ДОХОД ПОДАРОЧНАЯ КАРТА.

Шаг 2. Первым в списке будет "Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль".

Результат. Доход от проданных подарочных карт является безвозмездно полученным имуществом.

Суть проблемы

Нередко возникают ситуации, когда подарочные карты (сертификаты) в течение установленного срока действия так и не предъявляются их держателями для получения соответствующего товара.

Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав признаются внереализационными (п. 8 ст. 250 НК РФ).

Безвозмездным считается получение имущества (работ, услуг) или имущественных прав, если оно не связано с возникновением у получателя обязанности передать имущество (имущественные права), выполнить работы или оказать услуги передающему лицу (п. 2 ст. 248 НК РФ).

Также внереализационными признаются доходы в виде суммы кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям (п. 18 ст. 250 НК РФ).

Возникает вопрос: в каком порядке учитывается доход, полученный продавцом подарочных карт (сертификатов), если такие карты (сертификаты) не были обменены на товары в течение срока их действия?

Точка зрения по ситуации

По данному вопросу существует одна точка зрения. Она выражена в определении Верховного Суда РФ, письмах Минфина России и УФНС России по г. Москве: денежные средства при реализации подарочных карт, которые не были обменены на товары, учитываются на основании п. 8 ст. 250 НК РФ как безвозмездно полученное имущество.

Детально разбираемся в вопросе

Позиция Судебной коллегии по экономическим спорам Верховного Суда РФ высказана в Определении от 25.12.2014 по делу N 305-КГ14-1498, А40-65470/2013. В деле рассмотрена следующая ситуация: организация реализовывала покупателям - юридическим лицам собственные подарочные карты (сертификаты) с ограниченным сроком действия, которые впоследствии передавались физическим лицам, как правило, в виде подарка. Суд пришел к выводу, что денежные средства, полученные продавцом при реализации таких карт, которые не были обменены на товары в течение срока их действия, являются безвозмездно полученным имуществом и учитываются в целях налогообложения прибыли в соответствии с п. 8 ст. 250 НК РФ. На безвозмездный характер денежных средств, остающихся в распоряжении продавца карт после истечения срока их действия, указывают намерения организации - покупателя карты: целью приобретения сертификата является подарок физическому лицу на определенную сумму без дальнейшего отслеживания судьбы подарка.

При этом суд отметил, что спорные суммы не могут учитываться в качестве дохода по п. 18 ст. 250 НК РФ, поскольку данная норма применяется к неисполненным обязательствам, а оплата и передача подарочных карт их покупателям влечет прекращение обязательств сторон по договору купли-продажи.

Минфин России в Письме от 25.04.2011 N 03-03-06/1/268 и УФНС России по г. Москве в Письме от 22.10.2009 N 17-15/110609 также выразили согласие с мнением ведомств и Верховного Суда РФ.

--------------------------------------------------------------------------------

Новое в Путеводителях. Бухгалтеру. Кадровику

В чем особенности бухгалтерского и налогового учета операций по начислению и выплате доходов от долевого участия в обществе (ООО) участнику - физлицу, являющемуся работником общества?

Путеводитель по сделкам

По общему правилу чистая прибыль распределяется между участниками пропорционально их долям в уставном капитале. С этого года при выплате дивидендов (доходов от долевого участия) физическому лицу (налоговому резиденту РФ), в том числе являющемуся работником организации (ООО), применяется ставка НДФЛ в размере 13%.

Направление прибыли на выплату дивидендов отражается на дату вынесения общим собранием участников общества решения о распределении чистой прибыли. Удержание НДФЛ при выплате дивидендов работнику организации отражается по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". Остальные особенности бухучета и налогообложения указанной операции рассмотрены в "Путеводителе по сделкам. Распределение чистой прибыли. Общество (ООО)".

Как учесть количество дней, за которые должно быть выплачено пособие по временной нетрудоспособности в случае ухода за больным членом семьи?

Путеводитель по кадровым вопросам

Работодателям следует вести раздельный учет количества дней, за которые выплачивается пособие. В разделе Путеводителя "Особенности работы женщин и лиц с семейными обязанностями" приведена рекомендация об учете количества дней, за которые должно быть выплачено пособие по временной нетрудоспособности, в связи с тем что для некоторых случаев ухода за больным членом семьи установлено максимальное количество календарных дней в году, за которое выплачивается пособие по временной нетрудоспособности. Излишне выплаченные суммы не будут приняты страховщиком к зачету.

С какого периода применяется новая форма декларации по НДФЛ?

Путеводитель по налогам, Практическое пособие по НДФЛ

Новая форма 3-НДФЛ применяется начиная с представления отчетности за 2014 г. Новая форма налоговой декларации, порядок ее заполнения и формат представления в электронной форме утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

Часть III "Отчетность" "Практического пособия по НДФЛ" дополнена новым разделом, в котором рассказано о составе и структуре новой формы декларации, а также о ее основных отличиях от прежней формы.

--------------------------------------------------------------------------------

Важные изменения законодательства во II квартале - в правовом календаре

С 1 апреля 2015 г. произошло множество изменений в правовом регулировании: введены новые формы отчетов, увеличивается сумма страховых выплат, вводится новый порядок изъятия земельных участков для государственных и муниципальных нужд и др.

Что изменится в апреле

•Вводятся новые формы отчетов клиринговых организаций и центральных контрагентов, а также определяются сроки и порядок их составления и представления в Банк России;

•Определяются перечни племенной продукции, реализация которой облагается НДС по ставке 10%;

•От НДС освобождается реализация абонементов на спортивно-зрелищные мероприятия;

•Страховая сумма, в пределах которой страховщик обязуется возместить потерпевшим причиненный вред, увеличена в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, до 500 тысяч рублей (ранее - 160 тысяч рублей), в части возмещения вреда, причиненного имуществу каждого потерпевшего, до 400 тысяч рублей;

•Определен новый порядок изъятия (принудительного отчуждения) земельных участков и другого недвижимого имущества для государственных и муниципальных нужд;

•Вступает в силу Федеральный закон от 31.12.2014 N 503-ФЗ, направленный на повышение эффективности использования инфраструктуры железнодорожного транспорта.

Что изменится в мае

•Вступают в силу изменения в Федеральный закон от 21.07.2005 N 21 "О концессионных соглашениях";

•Правообладатель контента, нелегально размещенного в интернете, вправе принять внесудебные меры по прекращению нарушения его авторских и (или) смежных прав.

Что изменится в июне

С 1 июня 2015 г. вводится комплекс мер, направленных на создание условий для развития российского виноделия и увеличения производства российских высококачественных вин.

Где узнать об изменениях

И это далеко не все изменения - о других датах можно узнать в "Правовом календаре", который находится в разделе "Справочная информация" в КонсультантПлюс. "Правовой календарь" регулярно обновляется. В нем содержится информация о вступлении в силу важнейших нормативных правовых актов, принятых на федеральном уровне и выше (в рамках Евразийского экономического союза), а также об установлении ими новых прав и обязанностей, мер ответственности для физических и юридических лиц, в том числе и таких, введение которых происходит с отсрочкой по времени от момента вступления в силу установившего их нормативного правового акта.

--------------------------------------------------------------------------------

Глазами эксперта

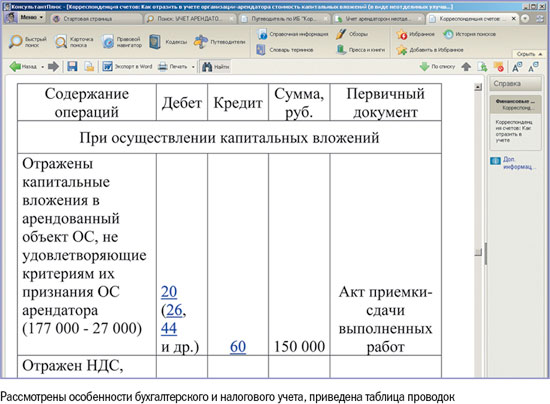

Как отразить в учете организации-арендатора стоимость капитальных вложений (в виде неотделимых улучшений) в арендуемый объект основных средств (ОС), произведенных с согласия арендодателя и возмещаемых им при возврате арендуемого ОС по окончании срока аренды - через семь месяцев?

Подробно ситуация рассматривается в консультации в ИБ "Корреспонденция счетов". Чтобы перейти к ситуации, в Быстром поиске наберите: УЧЕТ АРЕНДАТОРОМ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.

Бухгалтерский учет

По общему правилу законченные капитальные вложения в арендованные объекты ОС, не переданные арендодателю, в отношении которых выполняются условия, перечисленные в п. 4 ПБУ 6/01, учитываются организацией-арендатором в составе собственных ОС в сумме фактически произведенных затрат (без учета НДС). Это следует из абз. 2 п. 5, п. 8 ПБУ 6/01, п. 47 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н.

Одним из условий принятия актива к учету в качестве ОС является возможность использования его в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев (пп. "б" п. 4 ПБУ 6/01). В рассматриваемом случае срок полезного использования капитальных вложений в арендованный объект ОС устанавливается организацией-арендатором исходя из ограничений использования данного объекта, т.е. исходя из оставшегося срока аренды - семь месяцев (п. 20 ПБУ 6/01). Поскольку срок использования неотделимых улучшений не превышает 12 месяцев, следовательно, неотделимые улучшения, на наш взгляд, не могут учитываться арендатором в качестве объекта ОС, поскольку не выполняется условие пп. "б" п. 4 ПБУ 6/01.

В соответствии с таким подходом затраты на неотделимые улучшения могут быть признаны организацией в составе расходов по обычным видам деятельности в полной сумме (без НДС) на дату принятия выполненных работ у подрядчика (п.п. 5, 7, 16 ПБУ 10/99).

В рассматриваемой ситуации по окончании договора аренды арендатор при возврате арендованного имущества передает арендодателю произведенные им неотделимые улучшения, а арендодатель полностью возмещает затраты на их осуществление. Сумма возмещения, подлежащая получению от арендодателя по условиям договора аренды, признается прочим доходом организации (п.п. 7, 10.1, 16 ПБУ 9/99).

Налог на добавленную стоимость (НДС)

Сумма НДС, предъявленная подрядной организацией по выполненным работам, произведенным для осуществления облагаемых НДС операций, принимается к вычету на дату принятия к учету выполненных работ при наличии счета-фактуры подрядчика (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По вопросу обложения НДС передачи неотделимых улучшений, стоимость которых возмещается арендодателем, отметим следующее.

Согласно абз. 4 п. 26 Постановления Пленума ВАС РФ от 30.05.2014 N 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" в случае компенсации арендодателем произведенных капитальных вложений соответствующие неотделимые улучшения в арендованном имуществе должны считаться переданными оплатившему их арендодателю. При этом принятые ранее арендатором к вычету суммы налога предъявляются им арендодателю применительно к положениям п. 1 ст. 168 НК РФ.

Налог на прибыль организаций

Капитальные вложения в арендованные объекты ОС в форме неотделимых улучшений, произведенные арендатором с согласия арендодателя, признаются амортизируемым имуществом (абз. 5 п. 1 ст. 256 НК РФ). В данном случае стоимость неотделимых улучшений возмещается арендодателем, поэтому такие капитальные вложения амортизируются арендодателем, а арендатор не вправе включить их в состав амортизируемого имущества (абз. 5 п. 1 ст. 258 НК РФ).

При передаче капитальных вложений, возмещаемых арендодателем по окончании срока аренды, у арендатора возникает доход от их реализации (без учета НДС) (пп. 1, абз. 5 п. 1 ст. 248, п. 1 ст. 249 НК РФ). Аналогичные разъяснения приведены в письмах Минфина России от 30.07.2010 N 03-03-06/2/134, от 25.01.2010 N 03-03-06/1/19. При применении в налоговом учете метода начисления указанный доход признается на дату передачи неотделимых улучшений (п. 3 ст. 271 НК РФ).

На наш взгляд, передача неотделимых улучшений, стоимость которых возмещается арендодателем, может рассматриваться арендатором как реализация прочего имущества, поскольку, как указывалось выше, такие капитальные вложения для арендатора амортизируемым имуществом не являются. Следовательно, доход от реализации таких капитальных вложений арендатор вправе уменьшить на цену их приобретения (стоимость выполненных работ, без НДС) на основании пп. 2 п. 1 ст. 268 НК РФ.

Подробнее о налоговых последствиях и о порядке отражения описанных выше операций в бухучете см. в ИБ "Корреспонденция счетов"

.

--------------------------------------------------------------------------------

Юридическая консультация

Отвечает Айрат Рамазанов,

эксперт компании "КонсультантПлюс"

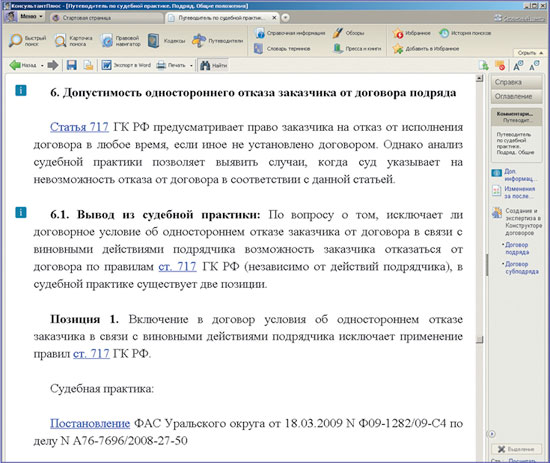

Вопрос. Смогут ли стороны договора подряда предусмотреть в нем возможность одностороннего отказа заказчика от договора только при нарушении подрядчиком своих обязательств?

Ответ. Смогут, но только при нарушении подрядчиком обязательств по договору.

Обоснование. Ст. 717 ГК РФ является исключением из установленного ст. 310 ГК РФ общего правила о недопустимости одностороннего отказа от исполнения обязательства.

Положения абз. 2 п. 4 ст. 421 ГК РФ предусматривают, что в случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

Согласно абз. 1 п. 4 Постановления Пленума ВАС РФ от 14.03.2014 N 16 "О свободе договора и ее пределах", если норма не содержит явно выраженного запрета на установление соглашением сторон условия договора, отличного от предусмотренного в ней, и отсутствуют критерии императивности (необходимость защиты особо значимых охраняемых законом интересов - интересов слабой стороны договора, третьих лиц, публичных интересов и т.д.; недопущения грубого нарушения баланса интересов сторон либо императивность нормы не вытекает из существа законодательного регулирования данного вида договора), она должна рассматриваться как диспозитивная.

Положения ст. 717 ГК РФ носят диспозитивный характер (Постановление ФАС Северо-Западного округа от 16.05.2014 по делу N А56-32123/2013).

Следовательно, стороны могут своим соглашением изменить содержание данной нормы, например предусмотреть право заказчика на односторонний отказ от договора только при нарушении подрядчиком своих обязательств по нему (Постановление ФАС Волго-Вятского округа от 25.01.2011 по делу N А82-20130/2009; Постановление ФАС Центрального округа от 04.05.2010 N Ф10-1384/10 по делу N А23-2391/09Г-6-130; Постановление ФАС Уральского округа от 18.03.2009 N Ф09-1282/09-С4 по делу N А76-7696/2008-27-50).

Исходя из этого, если договор содержит вышеназванное условие, то бремя доказывания нарушения подрядчиком своих обязательств по договору ложится на заказчика. Следовательно, если заказчик эти обстоятельства доказать не сможет, то и отказаться от договора в одностороннем порядке он также не может.

Существует и иная позиция, согласно которой включение в договор условия о возможности одностороннего отказа заказчика от договора в связи с нарушением подрядчиком условий договора не исключает права заказчика отказаться от договора в любое время по правилам ст. 717 ГК РФ. Так, в п. 16 "Обзора судебной практики Федерального арбитражного суда Восточно-Сибирского округа по спорам, вытекающим из договора подряда" содержится рекомендация о том, что наличие соответствующего условия в договоре подряда не исключает возможность применения заказчиком правомочий, предусмотренных положениями ст. 717 ГК РФ. Указанный вывод подтверждает и судебная практика (Постановление ФАС Восточно-Сибирского округа от 29.07.2010 по делу N А19-17219/08; Постановление ФАС Центрального округа от 22.11.2010 по делу N А54-216/2010С16). Обосновывая данный подход, суды ссылаются на то, что если в договоре отсутствует прямой запрет на односторонний отказ по правилам ст. 717 ГК РФ, то отказ с указанием на данную норму является правомерным.

Избежать споров по данному вопросу поможет установление в договоре подряда прямого запрета на применение норм ст. 717 ГК РФ, например, со следующей формулировкой - "Заказчик не вправе в одностороннем порядке в соответствии со ст. 717 ГК РФ отказаться от исполнения договора".

Чтобы подробно ознакомиться с вопросом, из ст. 717 ГК РФ, перейдите в материал "Путеводитель по судебной практике. Подряд. Общие положения"

.

.

--------------------------------------------------------------------------------

Незаконное использование баз данных в интернете

Актуальные вопросы защиты баз данных от незаконного распространения обсудили на круглом столе, организованном компанией "КонсультантПлюс"

Круглый стол "Практические вопросы пресечения незаконного использования баз данных в сети Интернет" собрал представителей исполнительной, законодательной, судебной власти, научного сообщества, а также компаний-правообладателей.

Мероприятие прошло в рамках III Международного юридического форума "Правовая защита интеллектуальной собственности: проблемы теории и практики". Организатором форума выступил Московский государственный юридический университет им. О.Е. Кутафина (МГЮА) при поддержке Суда по интеллектуальным правам. Компания "КонсультантПлюс" была главным информационным партнером мероприятия.

О чем рассказали докладчики

Особое внимание участники круглого стола уделили практике пресечения контрафактного распространения баз данных и новым возможностям блокировки контрафактных ресурсов в интернете в связи с принятием "антипиратского закона", а также вопросам пресечения незаконного извлечения и использования материалов, содержащихся в базах данных.

Как отметил один из выступавших, начальник Правового управления Роскомнадзора Б.А. Едидин, с началом действия этого закона ситуация стала улучшаться: если вначале далеко не все были готовы взаимодействовать с ведомством, то сегодня большая часть интернет-ресурсов удаляет незаконно размещенные объекты интеллектуальной собственности, в отношении которых приняты предварительные обеспечительные меры. В целом всеми участниками были отмечены позитивные сдвиги по обсуждаемым вопросам и сформулированы планы решения выделенных проблем.

Что делать дальше

Все участники круглого стола сошлись во мнении, что необходимо упрощать процесс доказывания нарушений в области интеллектуальной собственности и дополнить существующий механизм нотариального удостоверения доказательств в отношении информации, размещенной в интернете.

--------------------------------------------------------------------------------

Новости КонсультантПлюс

Новый кодекс - уже в КонсультантПлюс

Появился новый Кодекс административного судопроизводства. Он регулирует порядок административного судопроизводства при рассмотрении и разрешении Верховным Судом РФ, судами общей юрисдикции административных дел о защите нарушенных или оспариваемых прав, свобод и законных интересов граждан, прав и законных интересов организаций и др. Найти новый кодекс можно на вкладке "Кодексы" в системе.

Обновлено приложение "КонсультантПлюс: Студент"

В приложении полностью переработан интерфейс. Упрощен доступ к основным возможностям, работать со всей информацией стало гораздо удобнее. Появилась возможность поставить закладку на весь документ или его часть. Документы с закладками доступны без интернета. При первом запуске новой версии приложения пользователям доступны обучающие материалы с кратким обзором новшеств. Подробнее - consultant.ru/student.

Спецоценка на местах с территориально меняющимися рабочими зонами

Раздел "Финансовые и кадровые консультации" системы содержит новые консультации в форме "вопрос-ответ" о проведении спецоценки на рабочих местах с территориально меняющимися рабочими зонами. Для поиска этих материалов воспользуйтесь вкладкой "Консультации" Быстрого поиска, указав: "спецоценка территориально меняющиеся рабочие зоны".

--------------------------------------------------------------------------------