Бюллетень N 4 (283) АПРЕЛЬ 2019

N 4 (283) АПРЕЛЬ 2019

Налог на прибыль: изменения 2019

В системе КонсультантПлюс вы найдете информацию обо всех изменениях, а также разъяснения по расчету налога, срокам уплаты, особенностям учета

Изменения законодательства учтены В 2019 г. произошло много изменений по налогу на прибыль:

В 2019 г. произошло много изменений по налогу на прибыль:

в расходах на оплату труда разрешили учитывать отпускные затраты;

в расходы по налогу на прибыль можно включать убыток участника, полученный при ликвидации организации или при выходе;

изменились правила расчета пеней по налогам;

изменены правила бухгалтерского учета расчетов по налогу на прибыль и др.

Все важные изменения появляются в напоминаниях на стартовой странице (кстати, напомним, что на них можно подписаться и получать информацию на почту), а также в новостях и обзорах в системе.

А разъяснения по конкретным вопросам с учетом всех изменений законодательства найдете в Готовых решениях.

Новые правила расчета пеней в 2019 г.

В 2019 г. изменились правила расчета пеней по налогам: ограничен предельный размер пеней и установлено, что пени начисляются в том числе за день погашения налоговой задолженности (Федеральный закон от 27.11.2018 N 424-ФЗ). Подробнее об этом в Готовом решении "Какая ответственность и иные негативные последствия предусмотрены за неуплату налога на прибыль".

Доходы при выходе из организации отнесены к дивидендам

Для целей налога на прибыль уточнено определение доходов от долевого участия в других организациях (дивидендов): к ним отнесены доходы, которые получены при выходе из организации, а также при распределении имущества ликвидируемой организации. Это учтено в Готовом решении "Что такое дивиденды".

Новые правила бухучета расчетов по налогу на прибыль

Минфин внес изменения в правила бухгалтерского учета расчетов по налогу на прибыль (Приказ Минфина России от 20.11.2018 N 236н): увеличено количество случаев, в которых возникают временные разницы, изменена терминология.

Поправки обязательны с 2020 г., но организации вправе применять их уже с 2019 г.

Информацию об этом вы найдете в Готовых решениях:

- "Как при расчете налога на прибыль учесть расходы на персонал";

- "Как применить амортизационную премию в налоговом учете";

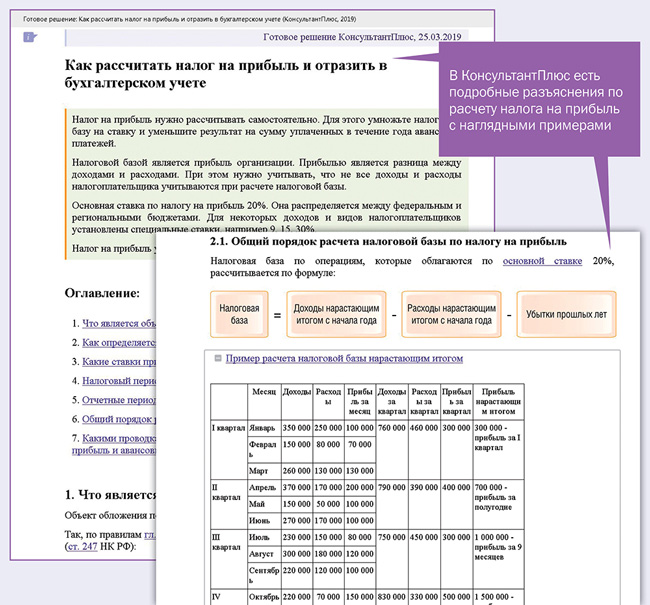

- "Как рассчитать налог на прибыль и отразить в бухгалтерском учете";

- "Как учесть доначисленный налог на прибыль в налоговом и бухгалтерском учете";

- "Управленческие расходы в налоговом учете по налогу на прибыль";

- "Как с 1 января 2020 г. применять ПБУ 18/02 при возникновении постоянных и временных разниц".

Видеосеминары по налогу на прибыль

Из системы КонсультантПлюс можно перейти к видеосеминарам по теме "Налог на прибыль" и посмотреть лекции экспертов в этой области. Ссылка на семинары - на стартовой странице (в рубрикаторе нужно выбрать интересующий раздел).

Взыскание неустойки: на что можно рассчитывать истцу?

Самая известная проблема взыскания неустойки - снижение ее размера судом по ст. 333 ГК РФ. На что может рассчитывать истец - разбираемся с экспертами КонсультантПлюс

Гражданский кодекс РФ не ограничивает размер неустойки, которую можно предусмотреть в договоре, - это зависит от решения сторон. За нарушение договора может набежать существенная сумма, однако при взыскании суд может уменьшить ее размер.

Основная позиция судов по размеру неустойки

Позиция судов такова: за нарушение договора должника наказывать нужно, но нельзя зарабатывать на этом и тем более разорять его.

Максимально безопасная ставка неустойки: ключевая ставка и двойная ключевая ставка - 7,75 и 15,5% годовых соответственно. Двойная ключевая соразмерная и, как правило, не должна снижаться (п. 2 Постановления Пленума ВАС РФ от 22.12.2011 N 81). А сама ключевая ставка - это минимальная плата за пользование деньгами.

За каждый день просрочки обычно применяется ставка в 0,1 - 0,2% от цены договора (товара, платежа). Эта ставка используется как эталон - неустойку могут снизить до этого значения. Примеры - Постановление АС Московского округа от 13.02.2019 N Ф05-24171/2018 по делу N А40-94178/2018, Постановление АС Центрального округа от 15.02.2019 N Ф10-184/2019 по делу N А48-3518/2018.

Реже суды снижают и такую неустойку (Определение Верховного Суда РФ от 19.01.2018 N 302-ЭС17-20947 по делу N А19-7077/2016).

Риск снижения судом неустойки со ставкой в 0,3 - 0,4% за каждый день просрочки можно назвать средним. Суды ее могут снизить (Постановление АС Поволжского округа от 27.02.2017 N Ф06-17737/2017 по делу N А49-5578/2015), а могут и оставить (Постановление АС Поволжского округа от 21.03.2017 N Ф06-17477/2017 по делу N А72-3746/2016).

Когда высока вероятность снижения ставки

Высокий риск снижения - если ставка составляет 0,5% и 1% за каждый день просрочки. Примеры снижения неустойки со ставкой 0,5% - Постановление АС Дальневосточного округа от 30.03.2018 N Ф03-848/2018 по делу N А37-872/2017, Постановление АС Московского округа от 22.02.2019 N Ф05-1485/2019 по делу N А40-90521/2018.

Суд может уменьшить размер неустойки и по своей инициативе - в практике есть случай (Постановление АС Московского округа от 09.02.2018 N Ф05-21200/2017 по делу N А40-148326/17). Примеры того, когда такую ставку суды признают соразмерной, есть, но их мало (Постановление АС Московского округа от 18.02.2019 N Ф05-24217/2018 по делу N А40-76660/2018).

Ставку неустойки в 1% суды рассматривают как заведомо несоразмерную. Примеры тому - Постановление АС Восточно-Сибирского округа от 08.05.2018 N Ф02-1528/2018 по делу N А33-3168/2017, Постановление АС Дальневосточного округа от 10.07.2017 N Ф03-2316/2017 по делу N А24-2234/2016.

Важно следить, чтобы сумма взыскиваемой неустойки не превышала цену исполненных обязательств по договору, особенно за небольшой период. Иначе суд может расценить это как сигнал для снижения (Постановление АС Московского округа от 31.05.2018 N Ф05-4772/2018 по делу N А40-235771/2016).

Что может остановить суд от снижения неустойки

Если в договоре установлен предел начисленной неустойки, например она не может превышать 20% от цены договора, суд скорее всего не будет снижать неустойку (Постановление АС Московского округа от 25.12.2018 N Ф05-21518/2018 по делу N А40-5298/2018).

Суд также не снизит неустойку, если есть требование взыскать ее в меньшем объеме, чем предусмотрено договором (Постановление АС Центрального округа от 29.05.2018 N Ф10-1822/2018 по делу N А35-8124/2017).

Суд может снизить неустойку дважды

Суд может снизить неустойку дважды, но по разным основаниям (п. 81 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7).

Первое - несоразмерность неустойки, а второе - если есть вина кредитора, то есть истец по иску о взыскании неустойки сам поспособствовал тому, что контрагент нарушил договор (ст. 404 ГК РФ).

Популярные запросы пользователей

В Готовом решении учтены изменения, вступившие в силу 29 марта 2019 г.

С помощью оглавления можно перейти к интересующему вопросу

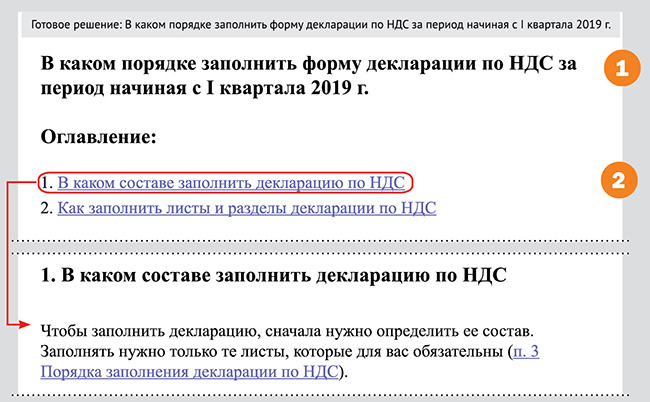

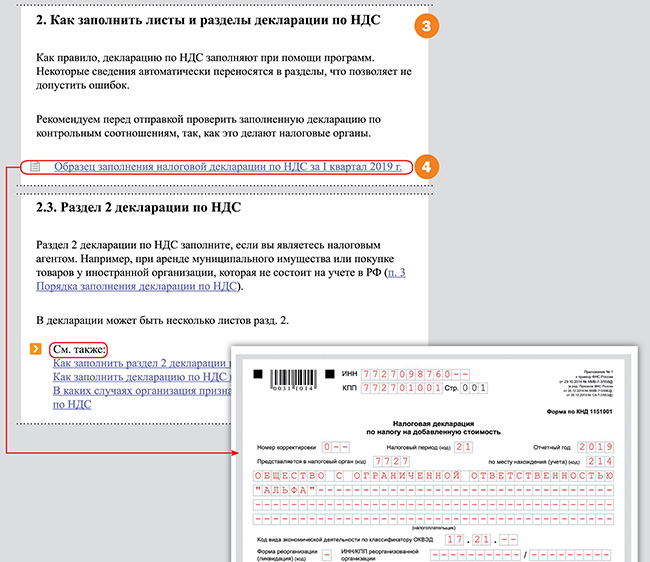

В каком порядке заполнить форму декларации по НДС за период начиная с I квартала 2019 г.

Подробно рассмотрено, как заполнять титульный лист и каждый раздел декларации

Можно перейти к образцу заполнения декларации за I квартал

Особенности работы в выходные и праздничные дни

Бывают случаи, когда важно, чтобы сотрудник вышел на работу в выходной день. Проверьте, соблюдаете ли вы трудовое законодательство. В случае его нарушения организации грозит административная ответственность

Когда согласие работника на работу не требуется

Не нужно получать согласие работника на работу в выходной день в случаях, если вы привлекаете его (ч. 3 ст. 113 ТК РФ):

для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

для выполнения иных неотложных работ в случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Но важно помнить, что и в этих случаях некоторые работники вправе отказаться от работы в выходной день.

Кого нельзя привлекать к работе в выходные и праздники

Кого ни при каких условиях нельзя привлекать к работе в выходной или праздничный день:

1) инвалидов, если такая работа запрещена им по состоянию здоровья в соответствии с медицинским заключением (ч. 7 ст. 113 ТК РФ);

2) несовершеннолетних работников, кроме, например, творческих работников, работников СМИ, спортсменов (ст. 268, ч. 3 ст. 348.8 ТК РФ);

3) женщин, имеющих детей в возрасте до трех лет, если такая работа запрещена им по состоянию здоровья в соответствии с медицинским заключением (ч. 7 ст. 113, ч. 2 ст. 259 ТК РФ);

4) матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет, если такая работа запрещена им по состоянию здоровья в соответствии с медицинским заключением (ч. 3 ст. 259 ТК РФ);

5) беременных женщин (ч. 1 ст. 259 ТК РФ).

Как оформить работу в выходной

Для оформления работы в выходной день нужно, в частности, получить от работника письменное согласие (оно не требуется в случаях, о которых рассказывали выше), а от отдельных категорий - письменное подтверждение, что они ознакомлены с правом отказаться от работы. В некоторых случаях потребуется учесть мнение профсоюза. После этого нужно издать приказ о привлечении работника к работе в выходной день и ознакомить с ним работника (ч. 2, 5, 7, 8 ст. 113 ТК РФ).

Для некоторых категорий работников порядок привлечения к работе в выходной устанавливается коллективным договором, соглашениями, локальным нормативным актом, трудовым договором. Например, это предусмотрено для спортсменов, а также творческих работников (ч. 4 ст. 113, ч. 5 ст. 348.1, ст. 351 ТК РФ).

Компенсации за работу в выходной

За работу в выходной день работнику полагается компенсация - оплата работы в двойном размере либо по его желанию - оплата работы в одинарном размере с предоставлением другого дня отдыха. Но есть исключения. Не все работники вправе взять отгул. Например, если с работником заключен трудовой договор до двух месяцев, то он может рассчитывать только на повышенную оплату (ч. 1, 4 ст. 153, ч. 2 ст. 290 ТК РФ).

Обратите внимание, что законом предусмотрен минимальный размер оплаты работы в выходной день. В вашем коллективном договоре, локальном нормативном акте, трудовом договоре с работником может быть предусмотрен конкретный размер оплаты, и он может быть больше, чем двойной размер (ч. 1, 2 ст. 153 ТК РФ).

Творческим работникам и иным лицам по специально утвержденному перечню профессий и должностей творческих работников может быть определен иной порядок оплаты работы в выходные дни на основании коллективного договора, локального нормативного акта, трудового договора (ч. 5 ст. 153 ТК РФ).

Ответы - в Готовых решениях

Особенности работы в выходные и праздники детально рассмотрены в Готовых решениях в системе КонсультантПлюс. Вся основная информация о том, кого можно, а кого нельзя привлекать к работе в выходные и праздники и как это правильно сделать, содержится в Готовых решениях "Как привлечь работников к работе в выходной день", "Как привлечь работников к работе в праздничные дни", "Какими документами оформить привлечение работника к работе в выходной день".

В КонсультантПлюс также найдете образцы заполнения необходимых документов: уведомления работника о работе в выходной день, согласия работника на такую работу, заявления работника о предоставлении отгула за отработанное время в выходной или праздник и др.

Для поиска информации укажите в Быстром поиске интересующий вопрос.

Как получить выписку из ЕГРН и ЕГРЮЛ

Разобраться в вопросе помогут новые Готовые решения в системе КонсультантПлюс

Как получить

Сведения из ЕГРН и ЕГРЮЛ являются общедоступными, поэтому получить выписки из реестров может любое заинтересованное лицо - организация, физическое лицо, в том числе индивидуальный предприниматель, а также представители указанных лиц. К ряду сведений доступ ограничен.

Как получить выписки, читайте в Готовых решениях "Как получить выписку из ЕГРЮЛ" и "Как получить выписку из Единого государственного реестра недвижимости".

В материалах рассказано, как подготовить запрос на получение выписки, как оплатить выписку, как ее получить.

Как составить запрос

Форма запроса на получение выписки из ЕГРЮЛ не утверждена, поэтому можно составить его в произвольном виде. Главное - указать все обязательные сведения:

- о заявителе;

- об организации;

- о способе получения выписки.

Рекомендации смотрите в Готовом решении "Как составить запрос (заявление) на получение выписки из ЕГРЮЛ". В КонсультантПлюс также найдете заполненный образец запроса, его можно скачать.

Запрос на получение выписки из ЕГРН составляется по утвержденной форме. Она приведена в приложении N 2 к Порядку предоставления сведений из ЕГРН, и ее можно скачать в КонсультантПлюс. Как правильно заполнить форму, читайте в Готовом решении "Как заполнить запрос в Росреестр о предоставлении сведений об объектах недвижимости и (или) их правообладателях". В КонсультантПлюс также найдете образец заполнения формы.

Оплата выписок

Выписки из ЕГРН предоставляются за плату. Исключение составляет выписка о кадастровой стоимости объекта недвижимости. Она предоставляется бесплатно. Выписку из ЕГРЮЛ оплатить нужно только в том случае, если вы получаете ее в бумажном виде.

Как оплатить выписку из ЕГРН, читайте в Готовом решении "Как получить выписку из Единого государственного реестра недвижимости" (раздел "Как оплатить предоставление сведений из ЕГРН").

Как оплатить выписку из ЕГРЮЛ, читайте в Готовом решении "Как оплатить получение выписки из ЕГРЮЛ".

Сроки выдачи выписки

Выдать готовую выписку из ЕГРН должны в течение трех рабочих дней со следующего дня после получения органом регистрации прав сведений об оплате. Если запрос вы направляли почтой и оплатили выписку заранее, то срок будет исчисляться со дня его получения.

Выписка из ЕГРЮЛ выдается в течение пяти рабочих дней со дня получения налоговым органом запроса. Срочная выписка будет предоставлена не позднее следующего рабочего дня.

Выписки выдадут тем способом, который вы указали в запросе.

Отказ в выдаче выписки

Выписку не выдадут, если сведения об объекте или организации отсутствуют в реестрах или невозможно установить, в отношении какого объекта недвижимости (либо правообладателя) и какой организации выписка запрашивается. Выписку из ЕГРН также не выдадут, если вы запросили сведения ограниченного доступа и не являетесь правообладателем или залогодержателем. В этом случае вам направят обоснованное решение об отказе в предоставлении запрашиваемых сведений.

Подробную информацию о получении выписок вы найдете в системе КонсультантПлюс.

Новости КонсультантПлюс

Правовой календарь на II квартал 2019 г.

С апреля применяются новые формы журнала учета счетов-фактур и книги продаж, для договоров ОСАГО применяется новый порядок расчета коэффициента "бонус-малус", изменяется форма 4-НДФЛ, вводятся правила по охране труда при выполнении работ по обслуживанию и ремонту промышленного транспорта и др.

Все важные изменения законодательства с 1 апреля по 30 июня 2019 г. смотрите в Правовом календаре в системе КонсультантПлюс.

Поисковый запрос: ПРАВОВОЙ КАЛЕНДАРЬ.

Новые видеосеминары на "Видео.Консультант"

Каждую неделю сервис "Видео.Консультант" пополняется новыми видеосеминарами по актуальным вопросам. Среди новых тем: применение ККТ при безналичных расчетах, работа в выходной, страховые взносы, как опознать недвижимость и др.

Видеосеминары ведут авторитетные эксперты, в том числе из профильных министерств и ведомств. Продолжительность каждого ролика 15 - 25 минут. Перейти к видеосеминарам можно по ссылке на стартовой странице из своего профессионального профиля.